Рачуноводствене контроле (дефиниција, примери) | 3 врсте интерних контрола

Рачуноводствене контроле су поступци и методе које ентитет примењује за уверење, валидност и тачност финансијских извештаја, али ове рачуноводствене контроле примењују се ради усклађености и као заштита за компанију и непоштовања закона, правила и прописа. прописима.

Шта су рачуноводствене контроле?

Рачуноводствене контроле су мере и контроле које је усвојила организација која доводи до повећане ефикасности и усаглашености у целој организацији и осигурава тачност финансијских извештаја када се представљају ревизорима, банкарима, инвеститорима и другим заинтересованим странама.

Постоје различите врсте контроле које се примењују унутар организације. Такође, не постоји директна политика контроле која се односи на сваку организацију. Примена контрола за сваку организацију дизајнирана је и имплементирана у складу са њеним потребама, врстом посла, тежњама, циљевима и другим смерницама.

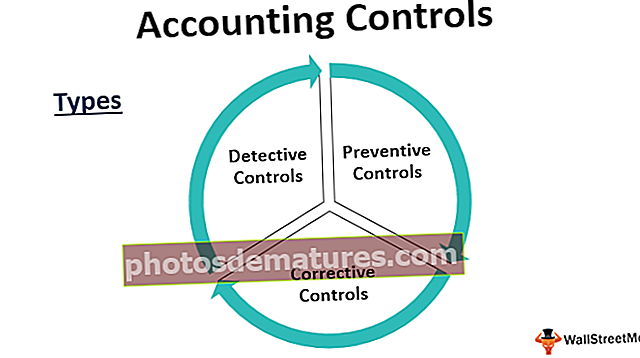

Врсте рачуноводствених контрола

Постоје три главне категорије рачуноводствених интерних контрола.

# 1 - Детективске контроле

Као што назив сугерише, ове контроле представљају постојеће контроле за откривање било каквих одступања и одступања од постојећих политика. Такође служи у сврху провере интегритета.

На пример - изненадна провера стварног стања готовине у благајни и салда готовине по рачунима обезбедиће да ли благајник тачно ради свој посао или не. Такође може одражавати било коју грешку у књижењу рачуноводства. У компјутеризованом окружењу у којем је број огроман и систем обрађује рачуне до краја, у тим случајевима бисмо можда желели да ставимо пробну фактуру и пратимо је до финализације рачуна да бисмо видели да ли даје жељени резултат и усклађен је са прописима.

На исти начин упоређивање стварних физичких залиха у складишту и залиха на затварању према књигама показаће да ли постоји проблем у обради залиха, да ли долази до крађе или нормалног губитка. Такође, провера да ли је сва имовина која се појављује у књигама физички присутна осигурава сигурност имовине.

Сада смо на примерима схватили да се детективске контроле примењују неправилно и да су више ревизорске природе да би се идентификовале грешке или одступања.

# 2 - Превентивне контроле

Контроле се свакодневно примењују у организацији како би се спречиле грешке или неслагања која се пре свега дешавају. Можемо рећи да су то правила којих се свако у организацији мора придржавати у свакодневном послу.

На пример - у рачуноводственом окружењу, када особа резервише фактуру, она иде другој особи на увид и одобрење. Једном када се рачун обрачуна, други тим уплаћује. То се назива раздвајањем дужности и осигурава да једна особа свакодневно нема контролу над резервацијама и плаћањем рачуна.

Ротација посла је класичан пример превентивне контроле. У великој организацији или на критичном месту, особље се редовно премешта како би се осигурало да било која особа нема приступ било којим подацима или имовини током дужег периода, што осигурава да се особа не умеша у крађе или незаконито активности.

У рачунарском окружењу свакодневно прављење резервних копија података у облаку такође је превентивна контрола како би се избегао губитак података.

# 3 - Корективне контроле

Ово су контроле које долазе у помоћ када превентивне и детективске контроле не успеју да избегну грешку. У рачуноводственом окружењу објављивање уноса за прилагођавање или исправљање је пример корективних контрола. Једном када се књиге затворе након финансијске године и ревизори нађу проблем који треба решити. Поновно отварање финансијских годишњака и извршавање прилагођавања која је затражио ревизор такође је део корективне контроле.

На пример - Док је објављивао унос у дневник, рачуновођа је задужио господина Тома уместо господина Роберта за 500 долара. У овом случају, пробни биланс се и даље слаже, а касније је приликом верификације књига утврђена ова грешка. Овде ће се извршити исправак задужити г. Роберта и г. Тома, по 500 УСД. То се назива корективна контрола.

Примери рачуноводствене интерне контроле

Испод су дати примери рачуноводствених контрола.

- Подјела дужности - обрађивач и одобравалац требају бити двије различите особе.

- Независни кориснички ИД и лозинке треба да буду обезбеђени за све запослене.

- Треба извршити физичку проверу инвентара и имовине.

- Треба извршити усаглашавање банака и друга пробна поравнања.

- Стандардни оперативни поступци треба да се израде у вези са протоком процеса.

- Изненађујућа провера ситног новца и стања на благајни.

Предности рачуноводствених интерних контрола

Испод су неке од предности рачуноводствених контрола.

- Дневник радњи идентификује особу одговорну за било какву грешку.

- Тачност финансијских извештаја и примене средстава

- Ефикасно коришћење ресурса за предвиђену сврху

- Корисно у олакшавању ревизије

- Снажна основа за значајнији раст

- Идентификација и исправљање свих утврђених неслагања

- Уштеда трошкова и ресурса

Мане рачуноводствених интерних контрола

Испод су наведени неки недостаци рачуноводствених контрола.

- Понекад иритантно и дуготрајно за запослене

- Високи трошкови одржавања контрола и стандарда

- Превисоко за финансијске извештаје и ревизију

- Дуплирање посла

Основне напомене о променама у рачуноводственој контроли

- Свака промена у једном процесу утиче на други.

- Промена се не би смела вршити усред обрачунског периода, јер ће утицати на ток трансакције.

- О свим променама треба обавестити ревизоре.

- Свака промена такође треба да се документује и добро комуницира са свим заинтересованим странама.

- То би требало бити исплативо.

Закључак

Рачуноводствене интерне контроле нису скори развој догађаја, оне постоје већ дуже време. Најзначајнија предност рачуноводствених контрола је у томе што враћа веру широј јавности у јавна предузећа која котирају на берзи. Након скандала високе вредности у Сједињеним Државама компанија попут Тицо и Енрон пољуљале су поверење шире јавности у рачуноводствени систем.

СОКС је познат и под називом Сарбанес-Оклеи Ацт, који је донео Конгрес Сједињених Држава како би заштитио заинтересоване стране од било каквих корпоративних рачуноводствених скандала. Ово такође представља обавезу за организације да следе смернице корпоративног обелодањивања и друге захтеве. Поента је овде да су рачуноводствене контроле данас интегрисани део било које организације, без које је рачуноводствени систем попут аутомобила без кочница, и нико не жели да се вози у таквом аутомобилу. Дакле, императив је да свака организација која тежи да постане велика и боља мора имати снажну рачуноводствену контролу.