Рачун апропријације | Водич за рачун апропријације добити и губитка

Дефиниција рачуна апропријације

Рачун апропријације показује како делимо нето добит предузећа, тј. Колико се користи за плаћање пореза на добит, колико се исплаћује као дивиденда акционарима и колико се издваја као задржана добит. Углавном га припрема партнерска фирма, друштво са ограниченом одговорношћу (ЛЛЦ) и влада. Овде ћемо разговарати о рачуну за расподелу добити и губитка који су припремиле партнерске фирме. Издвајања се врше само када има добити.

Како функционише рачун за присвајање?

Рачун апропријације припрема се након припреме биланса успеха. У случају партнерских фирми, спремно је да покаже како се добит распоређује међу партнерима који су укључени у партнерство.

У случају ЛЛЦ предузећа, сврха припреме овог рачуна је иста, али формат је другачији. Започећемо са добити године пре порезне цифре од које ћемо одузети порез на добит и дивиденде да бисмо пронашли задржану добит за годину.

У случају владе, рачун за апропријацију користи се за приказ средстава додељених одређеном пројекту. Сви трошкови се смањују из додељених средстава.

Рачун апропријације добити и губитка (П&Л)

Рачун апропријације П&Л је припремљен да покаже како компанија присваја или распоређује добит остварену током године. То је продужење добити и губитка клима. Припрема се након припреме добити и губитка на крају сваке финансијске године.

Сврха је омогућити прилагођавање добити тако да се коначни приход може поделити међу партнере према договореним условима.

То је номинални рачун, што значи да се све ставке расхода предузећа терете и да се књиже ставке прихода.

Формат рачуна за прихватање добити и губитка (П&Л)

Испод је формат рачуна за расподелу добити и губитка.

Следе прилагођавања / ставке обухваћене овим рачуном:

- Нето добит: Ово је почетни биланс апропријације клима. Овај салдо је преузет из Профит & Лосс а / ц након извршења свих потребних прилагођавања за период.

- Камата на капитал: То је трошак за компанију као партнера која ће бити плаћена камата на износ капитала уложеног у посао.

- Интересовање за цртеже: То је приход за компанију. Компанија ће од партнера наплатити камате на било који износ капитала повучен током године.

- Плата партнера: То је унапред договорено према уговору о партнерству и представља трошак за посао.

- Провизија партнера: То је унапред договорено према уговору о партнерству и представља трошак за посао.

- Нето добит пребачена на рачун партнера: Ово је коначни износ добити након извршавања свих горе наведених подешавања.

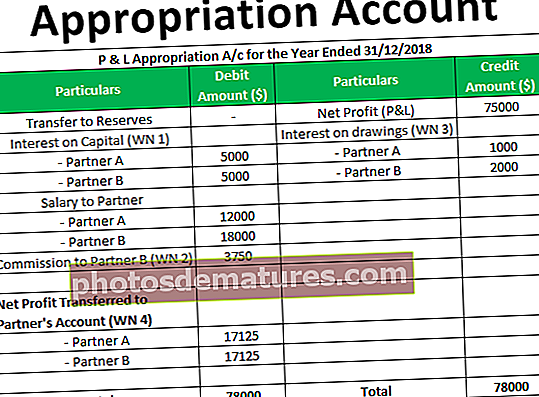

Пример апропријације добити и губитка (П&Л) А / ц

А&Б је основао партнерску фирму 01.01.2017. Доприносили су по 50.000 долара као свој капитал. Услови партнерства су као под:

- А & Б да бисте добили месечну плату од 1.000, односно 1.500 америчких долара

- Б-у је дозвољена провизија по стопи од 5% од нето добити

- Камата на капитал и цртеже износиће 10% годишње.

- Подјела добити и губитка биће у односу на удио капитала.

Добит за годину која се завршава 31.12.2018, пре него што изврши горе наведена издвајања, износи 75.000 УСД. Цртежи А & Б износили су 10.000, односно 20.000 америчких долара. Припремите рачун за расподјелу добити и губитка.

Решење

Рад

ВН 1 Камата на капитал @ 10% уложеног капитала

- Партнер А = 50000 * 10% = 5000

- Партнер Б = 50000 * 10% = 5000

Провизија ВН2 @ 5% од нето добити

- Партнер Б = 75000 * 10% = 3750

ВН3 камате на цртеже @ 10% од износа цртежа

- Партнер А = 10000 * 10% = 1000

- Партнер Б = 20000 * 10% = 2000

ВН4 Нето добит подељена међу партнерима у односу на њихов капитал тј. По 50%

Партнер А = (78000- (5000 + 5000 + 12000 + 18000 + 3750)) / 2

=17125

Партнер Б = (78000- (5000 + 5000 + 12000 + 18000 + 3750)) / 2

=17125

Значај рачуна апропријације

- Овај рачун приказује број добити који се може поделити између различитих грла.

- Приказује број добити пренете у резерве, распоређене као дивиденде.

- Даје информације о томе како се добит дели између партнера и како се врше различита прилагођавања током године;

Закључак

Стога се рачун за апропријацију користи како би се приказало како се добит присваја или распоређује међу разним главама. Овај рачун се припрема у име фирме.