Трошкови продаје (дефиниција, примери) | Шта су трошкови продаје?

Шта су трошкови продаје?

Трошкови продаје су трошкови које има одељење продаје организације за продају производа компаније или пружање услуга; ово се углавном односи на дистрибуцију, маркетинг и продају. Ови трошкови нису директно повезани са производњом или производњом било ког производа или испоруком било којих услуга. Стога је категорисан као индиректни трошак.

Ови трошкови су генерално наведени пре општих и административних трошкова у одељку оперативних трошкова, јер су повериоци и инвеститори више заинтересовани за трошкове, што директно доприноси повећању продаје. Стога им се даје већи приоритет у поређењу са општим и административним трошковима.

Списак примера трошкова продаје

- Трошкови логистике

- Трошкови осигурања

- Трошкови испоруке

- Трошкови оглашавања

- Плате и зараде запослених у продаји

- Провизије за продају

Постоје одређене индустрије за које је оглашавање окосница њиховог опстанка, јер је одрживост те индустрије зависна од њихових продајних и маркетиншких стратегија, у том случају се од компанија тражи да издвоје велика средства за трошкове продаје. На пример, Пепси и кока-кола имају врло јаку конкуренцију; стога, ако се једна од њих огласи са креативном рекламом, друга компанија је такође присиљена да на силу сноси такве трошкове како би задржала свој тржишни удео.

Како израчунати?

Да бисмо израчунали трошкове продаје, једноставно морамо додати све трошкове повезане са продајом који нису директно повезани са производним процесом; може бити фиксна или променљива. Обавезе према платама продајном особљу имају фиксне трошкове; међутим, провизије које се плаћају изводе се на основу продаје, тако да се то може сматрати променљивим трошковима.

Чланци у продајним трошковима

# 1 - за књиговодствено рачуноводство по начелу настанка пословног догађаја

Ако примимо рачун и одмах га платимо, у том случају задужујемо одговарајући рачун трошкова и готовину или банковни рачун, а ако смо рачун добили, али га нисмо платили пре краја месеца, у том случају морамо задужити одговарајући рачун Трошкови и кредитни рачуни, а када се фактура плати, унос би обрачунавао дуговања и готовину или банкарски кредит.

Понекад се може догодити да не примимо рачуне за трошкове, али те трошкове можемо проценити на основу тренда из претходних месеци. У таквим случајевима, трошкове морамо прикупљати на основу буџетског износа. Унос за обрачун таквих трошкова терети одговарајуће трошкове и књижи рачун за обрачунске трошкове. Када примимо рачун, можемо књижити сторнирање уноса и прерачунати обрачунске трошкове на рачуне који се плаћају, а након што се рачун плати, задужења на терет и кредитни готовински / банковни рачун.

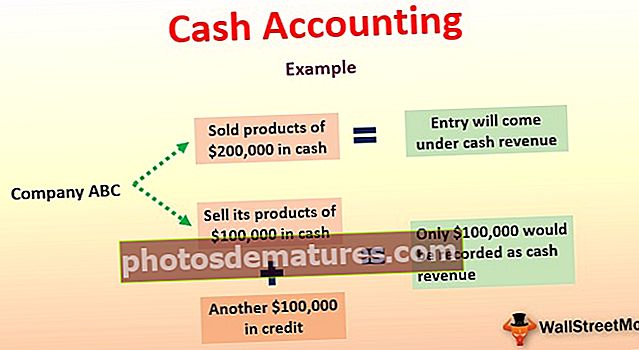

# 2 - за рачуноводство готовине

Овде књижење дневника морамо књижити само ако плаћање рачуна и уноса буду одговарајући трошкови задуживања и готовине или банковни рачун. Ипак, ако примимо рачун, а не платимо га пре краја месеца, не сме се књижити ниједан унос; стога следећи рачуноводство готовине, кршимо принципе подударања.

У готовинском књиговодству не морамо прикупљати буџетске трошкове, јер задужујемо само трошкове за које су извршена плаћања.

Буџетирање трошкова продаје

Информације у вези са трошковима продаје не могу се добити директно. Стога менаџери користе општи ниво корпоративне активности да би одредили одговарајући буџет. Уобичајено, продајни трошак се израчунава применом инкременталног буџетирања. То значи да се износ буџета заснива на најновијим стварним трошковима. Овај буџет се може поделити на сегменте на основу различитих географских подручја.

Како анализирати ове трошкове?

Управа генерално израчунава однос САЕ, тј. Однос продаје и административних трошкова. Виши однос САЕ је бољи за пословање, а низак однос може открити неефикасност у послу.

Формула за израчунавање САЕ односа:

Продајни однос са ПС&А трошковима = Продаја / (Продаја + Општи + Административни трошкови)или

Однос продаје Г&А = Продаја / (општи + административни трошкови)Економска перспектива

- Анализа трошкова и користи - Они трошкови који доприносе повећању продаје сматрају се корисним трошковима, па ће правилна анализа таквих трошкова продаје помоћи менаџменту да одлучи где ће потрошити више. Те користи могу понекад бити материјалне или нематеријалне, директне или индиректне.

- Анализа рентабилности - Такође је позната и под називом „анализа трошкова и обима добити“, која помаже да се сазна оперативно стање компаније, што значи обим продаје при којем организација надокнађује све променљиве и фиксне трошкове. Док израчунава тачку рентабилности, менаџмент мора узети у обзир фиксне и променљиве трошкове продаје. Када компанија прави губитке, ова тачка ће помоћи менаџменту да одлучи да ли треба зауставити производњу или се може наставити.

Закључак

Трошак продаје је један од значајних издатака у билансу успеха. То је један од основних трошкова, посебно у индустрији ФМЦГ, где је конкуренција веома велика. Међутим, правилно управљање продајним трошковима може помоћи организацији да повећа своју профитабилност. Ако показују све већи тренд, али продаја не расте, то ће показати да компанија не послује ефикасно. Или се можда боре да продају своје производе или услуге. Дакле, или морају да уложе новац у разликовање својих производа како би повећали продају или треба да побољшају квалитет услуге.

Међутим, када повећани продајни трошкови помажу повећању продаје, то је добар знак, а то показује да организација иде прилично добро у тренутном тржишном сценарију.