Привремени рачун (дефиниција, примери) | Како затворити?

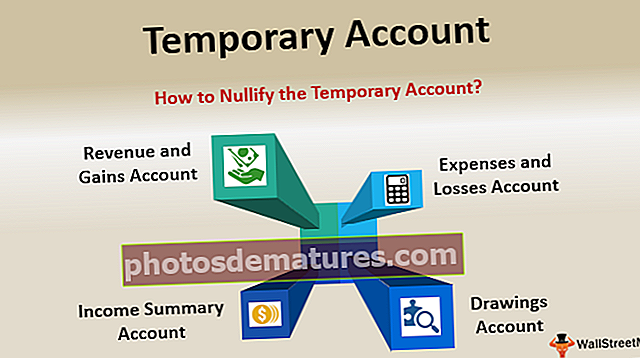

Шта је привремени рачун?

Привремени рачуни су номинални рачуни који почињу са нула салда на почетку све финансијске године, на крају године стање истих је видљиво у билансу успеха и тада ће се стање пренети на стални рачун у облику резерве и вишак. Дакле, рачуни који су део биланса успеха су привремени рачуни и периодично се затварају.

Врсте привремених рачуна

Следе његове врсте -

# 1 - Приходи и добици

Приход и добитак који је зарадио ентитет треба затворити на крају сваке године. Дакле, рачуни попут рачуна продаје, рачуна прихода од услуге, рачуна прихода од камата, рачуна прихода од дивиденде, добити од продаје рачуна имовине, рачуна прихода с попустом итд. Су врста привремених рачуна који се покривају приходом и добицима.

# 2 - Губици и расходи

Трошкови су срж свих послова. Стога, као што се говори о приходима, и трошкови морају бити јасни на крају године да би се верификовао нето одлив готовине за дати период. Стога су рачуни попут рачуна трошкова продаје, рачуна трошкова зарада, рачуна трошкова камата, рачуна трошкова испоруке, рачуна куповине итд. Врста привремених рачуна који се покривају под Губици и добици

# 3 - Рачун цртања или Рачун сажетка прихода

На крају године, сажетак биланса успеха се преноси на рачун капитала у самосталном власништву и у партнерству. Док је у корпорацији, резиме биланса успеха приписује се резервама и суфициту у облику корпоративне дивиденде. Без ових уноса књиге се не могу затворити. Стога се уноси са природом таквих прилагођавања сматрају завршним уносима и прослеђују на привремене рачуне.

Примери привремених рачуна

Пример # 1

- АБЦ Лимитед забележио је приходе од 600.000 америчких долара за финансијску 2017. годину. Тада су забележени приходи у вредности од 400.000 америчких долара у 2018. години, као и 800.000 америчких долара у 2019. години.

- Компанија ће овде користити привремени рачун за представљање прихода који ће се годишње приказивати у финансијским извештајима. Да рачун није затворен, укупан приход би износио 1800.000 УСД.

- Компанија може бити видљива као профитабилна због укупног промета. Међутим, то не може увек бити добро јер се приходи у вредности од три године не могу удружити да би се измерила солвентност пословања. За правилно израчунавање било које године добити, као и трошкова, привремени рачун мора бити креиран и затворен на одговарајући начин на крају године.

Пример # 2

- Узмимо пример задржане добити. Задржана добит показује нагомилане добитке или губитке које је компанија зарадила током одређеног времена. Сваке године, на крају године, биланси рачуна прихода и расхода преносе се у биланс успеха, а затим се квадрирају на рачун сажетка прихода, заобилазећи завршне ставке.

- Када се процес рачуноводства заврши, књиге се затварају преношењем вишка / губитака на рачун задржане добити. Резерве и вишкови књига неће бити затворени на крају периода јер је природа истих трајна. Уместо тога, он садржи биланс и преноси га у следећу годину и открива приходе и губитке предузећа у прошлом периоду.

Разлика између привременог и сталног рачуна

| Бодова | Привремени рачун | Стални рачун | ||

| Затварање рачуна | Затвара се крајем сваке године. | Ови рачуни се никада не затварају. | ||

| Биланс успеха вс. Биланс | Сви рачуни биланса успеха су привремени рачуни. | Сви рачуни биланса стања су стални рачуни. | ||

| Пренос равнотеже | Стања на овим рачунима се не преносе. | Стања на сталним рачунима преносе се на следећу годину. | ||

| Пренето равнотеже | Није пренесен салдо. Стога, није пренесен биланс. | Стални рачун је можда донео или не преноса стања. | ||

| Такође познат као | Такође су познати Номинални рачуни. | Познати су и као стални рачун. | ||

| Постојање биланса стања након затварања | Након припреме пробног стања, стање свих таквих рачуна биће нула. | Салдо након затварања пробе, постојаће само стални рачун, јер ће имати салда за пренос. | ||

| Пример | Рачун продаје, рачун куповине, рачун трошкова, рачун прихода итд .; | Рачун имовине, рачун пасиве, рачун капитала итд .; |

Како затворити привремени рачун?

Увек је обавезно затворити све привремене рачуне и евидентирати нето промену на рачуну капитала власника. То се може постићи просљеђивањем уноса у дневник и књижењем истих у одговарајуће књиге, уравнотежењем истих, а затим додавањем закључних уноса за све привремене рачуне. Рачун сажетка прихода припремљен да приказује сажетак рачуна прихода и расхода и открива добит и губитак ентитета за дати период.

Испод су кораци које треба следити за затварање ових рачуна

- Рачун прихода и добитака - Први корак је изравнавање рачуна прихода и добитака. Укључује пренос износа рачуна прихода на рачун сажетка прихода на страни задужења.

- Рачун трошкова и губитака - Други корак је изравнавање рачуна трошкова и губитака. Укључује пренос износа рачуна трошкова на рачун сажетка прихода на кредитној страни.

- Рачун сажетка прихода - Трећи корак је квадратни приказ сажетка прихода. Износ резимеа прихода, који није ништа друго доли трошкови и приходи, преноси се на рачун капитала.

- Рачун за цртеже - Последњи корак је изравнавање рачуна цртежа. Износ на рачуну извлачења преноси се на рачун капитала или рачун задржане добити.

Закључак

Они су спремни да избегну мешање стања између два или више обрачунских периода. Главни циљ овде је видети добит или добитак, као и рачуноводствене активности појединих периода. Веома је важно марљиво класификовати било који рачун под привремени рачун, јер ако се тада било који рачун имовине погрешно узме у обзир, то ће нагристи имовинску базу ентитета.