Однос великих и малих слова (Значење, формула) | Примери прорачуна

Који је однос капитализације?

Показатељи капитализације су скуп показатеља који помажу аналитичару у одређивању утицаја на структуру капитала предузећа ако се у њега инвестира - овај скуп укључује дуг према капиталу, дугорочни дуг према тржишној капитализацији и укупан дуг према тржишној капитализацији као корисни односи.

Дуг у капиталу Пепси износио је око 0,50к у периоду 2009-1010. Међутим, почео је брзо да расте и тренутно износи 2.792к. Шта ово значи за Пепси? Како се драматично повећао однос дуга и капитала? Да ли је ово добро или лоше за Пепси?

Овим односом покушавамо да схватимо колико је компанија убризгала „дуг“ у своју структуру капитала. То је једноставно; проверићемо удео дуга у укупном капиталу. Да бисмо то разумели, прво морамо разумети структуру капитала.

Структура капитала приказује пропорцију капитала и дуга капитала предузећа. Основно правило је да свака компанија треба да одржи однос 2: 1 између свог капитала и дуга. Али у стварном животу то се увек не дешава. Дакле, ми као инвеститори морамо то да погледамо и утврдимо колики је капитал и дуг у капиталу компаније.

Али само један однос не би могао да нам да тачну слику. Дакле, погледаћемо три омјера кроз која ћемо разумети дуг у капиталу. Ово се назива и коефицијентом финансијске полуге. Три односа која ћемо размотрити су - однос дуга и капитала, однос дугорочног дуга према капитализацији и однос укупног дуга према капитализацији.

Погледајмо формуле ова три односа.

Формула односа капитализације

# 1 - Однос дуга и капитала

Прво, погледајмо однос дуга и капитала.

Однос дуга и капитала = Укупни дуг / Акционарски капитал

Овде ћемо узети у обзир укупан дуг и упоредити га са акционарским капиталом. Ово је основни однос структуре капитала, који нам даје представу о томе колико се дуга и капитала убризгава у капитал предузећа. Овде укупан дуг укључује и краткорочни и дугорочни дуг, а капитал акционара укључује све од акцијског капитала, резерви, неконтролисаног удела и капитала који се може приписати акционарима.

У случају фирме без дуга, однос дуга и капитала би био нула и тада идеја овог односа није битна.

# 2 - Дугорочни дуг до капитализације

Бацимо поглед на следећи однос.

Однос капитализације = Дугорочни дуг / капитализација

Ово је први најважнији однос капитализације. Гледамо на сва три како бисмо разумели удео дуга из свих углова. Овај однос нам говори о уделу дугорочног дуга у поређењу са капитализацијом.

Капитализација значи збир дугорочног дуга и акционарског капитала. У одељку примера разумећемо како то израчунати.

# 3 - Укупни дуг до капитализације

Погледајмо трећи најважнији однос.

Однос капитализације = Укупни дуг / капитализација

Једина разлика између претходног односа и овог је укључивање краткорочног дуга. У овом омјеру сагледаћемо укупан дуг и сазнати проценат укупног дуга у поређењу са капитализацијом.

Укупан дуг значи и дугорочни и краткорочни дуг. А капитализација значи, као и обично, дуг плус капитал. Али у овом случају, капитализација би такође укључивала краткорочни дуг (то значи капитализација = дугорочни дуг + краткорочни дуг + капитал акционара).

У одељку примера видећемо како израчунати овај однос.

Тумачење

Ако узмемо у обзир горња три омјера, могли бисмо да схватимо како дугорочно послује компанија.

Али морамо да користимо дискриминацију док процењујемо утицај компаније у зависности од индустрије у којој послује. Компанија која је врло капитално интензивна и има предвидљив новчани ток обично има већи однос дуга. На пример, компаније у телекомуникацијама, комуналним предузећима и цевоводима су капитално врло интензивне и имају релативно веће новчане токове. Стога су показатељи капитализације за ове врсте компанија већи у нормалним сценаријима.

У другим случајевима, ИТ и малопродајне компаније имају мали капитални интензитет и, према томе, имају ниже показатеље.

Инвеститори такође треба да размисле о новчаним токовима компанија у које желе да инвестирају. Морају да виде да ли ове одређене компаније имају довољан нето прилив готовине да врате дуг. Ако компаније имају одговарајући износ новчаних токова, онда би њихов однос капитализације био обично већи и обрнуто. Да би то разумели, инвеститори треба да погледају однос полуге - однос покривености камата.

Погледајте однос -

Однос покривености каматама = ЕБИТ / Расход камате

ЕБИТ значи зарада пре камата и пореза. Ако погледамо биланс успеха компаније, могли бисмо одмах да погледамо ЕБИТ. Ова мера се користи да би се видело да ли компанија има довољно зараде да исплати своје камате или не. Уз разматрање показатеља дуга, инвеститори би требали погледати и однос покривености камата како би сазнали да ли компанија има довољно зараде да исплати своје камате.

Уз разматрање омјера дуга и омјера покривености камата, инвеститори би требали гледати и вријеме, не само једном или два пута. Да би стекли јасну слику о томе где се компанија налази у погледу капитализације, инвеститори треба да погледају цифре током одређеног временског периода. На крају, такође би требало да упореде показатеље капитализације и однос покривености камата са компанијама равноправним компанијама како би стекли боље разумевање.

Такође погледајте ЕБИТ насупрот ЕБИТДА.

Пример односа с великим словима

Погледајмо сада неколико примера да бисмо детаљно разумели овај однос.

Пример # 1

М Цорпоратион је на крају године доставило неке информације, а из података у наставку морамо схватити коефицијент капитализације М Цорпоратион са становишта инвеститора -

| Детаљи | У америчким доларима |

| Акционарски капитал | 100,000 |

| Укупни дуг | 100,000 |

| Краткорочни дуг: Дугорочни дуг | 3:2 |

Добили смо ове информације. Сада ћемо сазнати три односа који ће нам помоћи да разумемо овај однос компаније М Цорпоратион.

Почнимо са првим односом.

Однос дуга и капитала = Укупни дуг / Акционарски капитал

Овде је дат укупан дуг, а такође знамо и капитал акционара.

Дакле, стављајући вредност у однос, добили бисмо однос дуга и капитала као -

| Детаљи | У америчким доларима |

| Акционарски капитал (А) | 100,000 |

| Укупни дуг (Б) | 100,000 |

| Однос дуга и капитала (Б / А) | 1 |

Из омјера дуга и капитала можемо закључити да је ово релативно добра фирма која користи и свој капитал и дуг подједнако за финансирање свог пословања и ширења.

Погледајмо следећи однос.

Однос капитализације = Дугорочни дуг / капитализација

Знамо укупан дуг и дат је однос између краткорочног и дугорочног дуга.

Прво израчунајмо дугорочни и краткорочни дуг.

| Детаљи | У америчким доларима |

| Укупни дуг | 100,000 |

| Краткорочни дуг: Дугорочни дуг | 3:2 |

| Дугорочни дуг | 40,000 |

| Краткорочни дуг | 60,000 |

Сада, стављајући вредност дугорочног дуга у однос, добијамо -

| Детаљи | У америчким доларима |

| Акционарски капитал (1) | 100,000 |

| Дугорочни дуг (2) | 40,000 |

| Писање великих слова (3 = 1 + 2) | 140,000 |

| Однос капитализације 1 (2/3) | 0.285 |

Из горњег односа можемо закључити да је однос корпорације М мањи. Ако је ова корпорација из ИТ индустрије, онда јој иде сасвим добро. Али ако је из капитално интензивних индустрија као што су телекомуникације, комуналне услуге итд., Онда М Цорпоратион треба да побољша њихов однос.

Погледајмо трећи однос.

Однос капитализације = Укупни дуг / капитализација

Овде би вредност капитализације била другачија јер у капитализацију треба да уврстимо укупан дуг.

| Детаљи | У америчким доларима |

| Акционарски капитал (Д) | 100,000 |

| Укупни дуг (Е) | 100,000 |

| Писање великих слова (Д + Е) | 200,000 |

Ставимо вредност у однос.

| Детаљи | У америчким доларима |

| Укупни дуг (Г) | 100,000 |

| Писање великих слова (Ф) | 200,000 |

| Однос капитализације 2 (Г / Ж) | 0.50 |

Из наведеног односа можемо закључити исто. Ако је ова корпорација из ИТ индустрије, онда јој иде сасвим добро. Али ако је из капитално интензивних индустрија као што су телекомуникације, комуналне услуге итд., Онда М Цорпоратион треба да побољша свој однос капитализације.

Пример # 2

Компанија Ц је дала следеће информације -

| Детаљи | У америчким доларима |

| Акционарски капитал | 300,000 |

| Укупни дуг | 200,000 |

| ЕБИТ | 75,000 |

| Трошкови камата | 20,000 |

Морамо израчунати однос капитализације и однос покривености каматама.

Овај пример је важан јер морамо као инвеститор разумети улогу покрића камате у дугорочним циљевима предузећа. Ако фирма може имати довољно готовине да исплати камате на свој дуг, тада би била у добром ставу да напредује; у супротном, фирма не би могла да направи значајна побољшања у свом тренутном положају.

Израчунајмо односе.

Као што смо добили укупан дуг и капитал акционара

Израчунајмо капитализацију.

| Детаљи | У америчким доларима |

| Акционарски капитал (1) | 300,000 |

| Укупни дуг (2) | 200,000 |

| Писање великих слова (1 + 2) | 500,000 |

Стављајући вредност укупног дуга и капитализације у однос, добијамо -

| Детаљи | У америчким доларима |

| Укупни дуг (3) | 200,000 |

| Писање великих слова (4) | 500,000 |

| Однос капитализације 2 (3/4) | 0.40 |

Компанија Ц треба да побољша капитализацију ако жели да успе на дужи рок; међутим, зависи од тога у којој се индустрији налази.

Израчунајмо сада коефицијент покривености каматама.

Однос покривености каматама = ЕБИТ / Расход камате

Стављајући вредност ЕБИТ-а и камате, добијамо -

| Детаљи | У америчким доларима |

| ЕБИТ (5) | 75,000 |

| Расходи по каматама (4) | 20,000 |

| Однос покривености каматама (5/4) | 3.75 |

У овом случају, однос покривености камата је прилично добар. То значи да фирма има добру репутацију у погледу прихода, чак и ако је однос капитализације много нижи. Да бисмо разумели целу слику, морамо сагледати све односе предузећа, а затим одлучити да ли је улагање у фирму добра идеја или не.

Пример Нестле-а

Испод снимка налази се консолидовани биланс стања компаније Нестле на дан 31. децембра 2014. и 2015. године

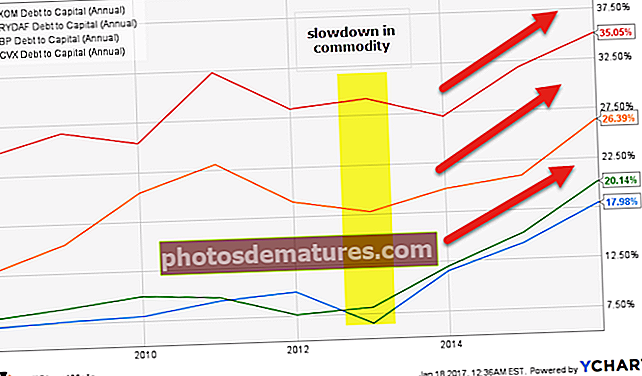

извор: Нестле Из горње табеле - Однос дуга и капитала = Укупни дуг / Укупни капитал Однос укупног дуга и капитала повећао се са 29,5% у 2014. години на 33,2% у 2015. години. Коефицијент капитализације се незнатно повећао са 13,3% у 2014. години на 13,6% у 2015. години. Коефицијент капитализације се незнатно повећао са 22,8% у 2014. години на 24,9% у 2015. години. Испод је графикон (Дуг до укупног капитала) компаније Еккон, Роиал Дутцх, БП и Цхеврон. извор: ицхартс Примећујемо да се овај однос повећао за већину компанија за нафту и гас. Ово је првенствено због успоравања цијена роба (нафте) што резултира смањеним новчаним токовима, што оптерећује њихов биланс стања. извор: ицхартс Овде треба напоменути следеће важне напомене - Упоређујући Еккон са вршњацима, примећујемо да је омјер капитализације Еккон најбољи. Еккон је остао отпоран у овом доњем циклусу и наставља да генерише снажне новчане токове због својих висококвалитетних резерви и извршења менаџмента. Зашто мислите да се однос дуга и капитала драстично повећао? извор: ицхартс Само да поновимо, која је формула односа дуга и капитала = укупан дуг / (укупан дуг + капитал) Слика испод пружа нам детаље о дугу Марриотт Интернатионал из 2014. и 2014. Примећујемо да се дуг незнатно повећао. Дефинитивно не можемо кривити овај маргинални пораст дуга за повећање коефицијента капитализације. извор: Марриотт Интернатионал СЕЦ Филингс Да ли се акционарски капитал смањио? Да јесте! Погледајте доњи снимак новчаног тока од финансирања активности Марриотт Интернатион-а. Примећујемо да је компанија откупљивала акције. Марриотт Интернатионал је 2015. године откупио сопствене акције у вредности од 1,917 милијарди долара. Исто тако, 2014. године је откупила сопствене акције вредне 1,5 милијарди долара. извор: Марриотт Интернатионал СЕЦ Филингс Овим је акционарски капитал нагло смањен што се може видети у билансу стања доле. извор: Марриотт Интернатионал СЕЦ Филингс Примећујемо да је акционарски капитал био - 3,59 милијарди долара у 2015. и -2,2 милијарде у 2014. години С обзиром да је ово негативан број, укупан капитал (укупан дуг + капитал) се смањује, повећавајући тако однос капитализације. (Једноставно!)# 1 - Однос дуга и капитала

У милионима ЦХФ 2015 2014 Укупни дуг (1) 21230 21206 Укупни капитал (2) 63986 71884 Укупни дуг према капиталу 33.2% 29.5% #2 – Однос капитализације = Дугорочни дуг / капитализација

У милионима ЦХФ 2015 2014 Дугорочни дуг 11601 12396 Укупни дуг 21230 21206 Укупни капитал 63986 71884 Укупни дуг и капитал (капитализација) (2) 85216 93090 Однос 13.6% 13.3% #3 – Однос капитализације = Укупни дуг / капитализација

У милионима ЦХФ 2015 2014 Укупни дуг (1) 21230 21206 Укупни капитал 63986 71884 Укупни дуг и капитал (капитализација) (2) 85216 93090 Однос 24.9% 22.8% Анализирајући однос капитализације нафтних и гасних компанија (Еккон, Роиал Дутцх, БП и Цхеврон)

Раздобље БП Цхеврон Краљевски холандски Еккон Мобил 31. децембра 15. 35.1% 20.1% 26.4% 18.0% 31. децембра 14. 31.8% 15.2% 20.9% 14.2% 31. децембра-13 27.1% 12.0% 19.8% 11.5% 31. децембра 12. 29.2% 8.1% 17.8% 6.5% 31. децембра 11. 28.4% 7.6% 19.0% 9.9% 31. децембра-10 32.3% 9.6% 23.0% 9.3% 31. децембра 09 25.4% 10.0% 20.4% 8.0% 31. децембра 08 26.7% 9.0% 15.5% 7.7% 31. децембра 07 24.5% 8.1% 12.7% 7.3% Зашто се омјер капитализације компаније Марриотт Интернатионал драстично повећао - студија случаја

Да ли је компанија подигла несразмерни износ дуга?

Да ли је акционарски капитал одговор?