Примери обрачунате добити | Корак по корак Водич и објашњење

Примери обрачунате добити

Обрачунати приход односи се на приход који је остварен у одређеном периоду, али готовина још није примљена за тај период, а примери укључују зараду остварену, али примљену у следећем месецу, зарађене, али непримљене камате за тај период, рачуне или потраживања која нису коју је компанија ипак примила.

Следећи примери обрачунатог прихода дају преглед најчешћих временских разграничења.

Најчешћи примери обрачунате добити

Пример # 1

- Претпоставимо, М / с АБЦ (компанија) је склопила уговор са М / с К (појединац) да обезбеди 12 постројења и машина у години. Компанија АБЦ идентификовала је да свако постројење и машину сматра прекретницом пројекта, и сходно томе, они ће признати приход по завршетку сваке прекретнице.

- У овом случају, компанија АБЦ може признати приход по завршетку сваког постројења и машина као обрачунати приход без обзира на то да ли се исти обрачунава месечно или једном годишње. Компанија АБЦ може евидентирати исто као приход у књиговодственим књигама, а истовремено М / с К може евидентирати обрачунате трошкове у своје књиге.

Пример # 2

- Претпоставимо да је компанија Кс консултантска фирма која својим клијентима пружа консултантске услуге. Својим клијентима наплаћују по сату, тј. 10 долара по сату. У априлу 2019. године пружали су консултантске услуге око 200 сати. Међутим, посао још увек није завршен, а компанија Кс неће подићи фактуру до јуна 2019. године, у којој компанија Кс очекује да подигне коначни рачун од око 10.000 америчких долара.

- Компанија Кс евидентира акумулирани приход у књигама у износу од Рс. 2000 УСД (10 к 200 УСД) као њихов приход за јануар 2019. иако исти није наплаћен њиховом клијенту или је примљена уплата за рад.

- Сада, када је компанија Кс послала фактуру у јуну 2019. године, акумулирани приход од 10000 УСД претвориће се у потраживања. Када клијент плати износ, претвориће се у готовину.

Пример # 3

- Претпоставимо да је господин А власник радње која своју радњу даје продавцу уз месечну кирију од 500 долара. Трговац месечно плаћа кирију прве недеље следећег месеца. То значи да станодавац, господин А, прима новац за месечну најамнину тек након што услуге буду уручене продавцу.

- На крају године, извештај о приходу господина А приказивао би само 11 плаћања трговца, јер ће се кирија од прошлог месеца плаћати у првој недељи следећег месеца. Али господин А је већ пружао услуге изнајмљивања продавца у последњем месецу године, тако да би овај зарађени приход требао приказати као обрачунати приход.

- Сходно томе, господин А евидентира такву трансакцију у књизи дневника задуживањем обрачунатог (прихода) рачуна и књижењем рачуна прихода у књигама рачуна.

Пример # 4

- Друга врста обрачунатих прихода позната је под називом Обрачунате приходе од камата.

- У овом случају, претпоставимо да ако неко предузеће зајми другу компанију, оствариће приход од камата на зајму. Компанија би могла остварити приход од камата сваког месеца чак и ако би се рачун за отплату зајма подизао полугодишње или годишње.

- Бивша компанија Кс даје зајам компанији И каже да $ 4000 на коју ће компанија Кс сваке године од компаније И примати камате у износу од 600 УСД. Иако компанија Кс на крају године прима камате, иста мора бити евидентирана у књигама рачуни месечно. Компанија би обрачунавала зарачунате приходе од камата једном месечно на пропорционалној основи, тј. 50 долара месечно.

- По слању коначне фактуре компанији И, компанија Кс ће задужити потраживања и обрачунати износ од 4000 УСД.

Пример # 5

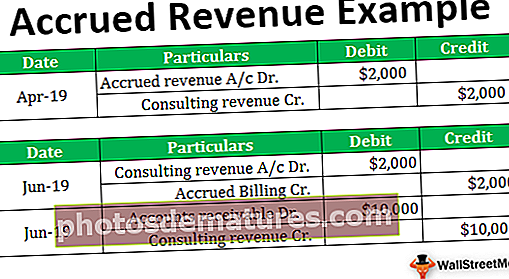

- Сада, у последњем примеру, требали бисмо да разумемо обрачунати приход на основу уноса у дневнике који се прослеђују у књигама рачуна.

- Проширимо пример бр. 2 цитиран горе, у коме компанија Кс својим клијентима пружа консултантске услуге. Будући да горњи пример омогућава компанији Кс да обрачун изврши у јуну 2019. године, тј. На крају пројекта у износу од 10.000 УСД. Компанија Кс ће евидентирати следеће књиге у своје књиге рачуна: -

У јуну 2019. године, када компанија Кс подигне комплетну фактуру свом клијенту, проследиће се следећи уноси: -

Закључак

- С обзиром на горе наведено, свако предузеће може водити своје пословне рачуне на трговачкој основи или у готовини. Међутим, они то не могу мењати из године у годину. Из перспективе компаније, врло је тешко препознати приход који није остварен. Они су према томе обвезници плаћања пореза на исте.

- Генерално, свака компанија евидентира своје пословне књиге на меркантилној основи. То је зато што је рачуноводство у готовини веома тешко одржавати, јер неће дати јасну слику о учинку компаније. Међутим, према обрачунској основи, приходи се увек повезују са припадајућим трошковима. Даје истиниту и поштену слику пословања у датом периоду.