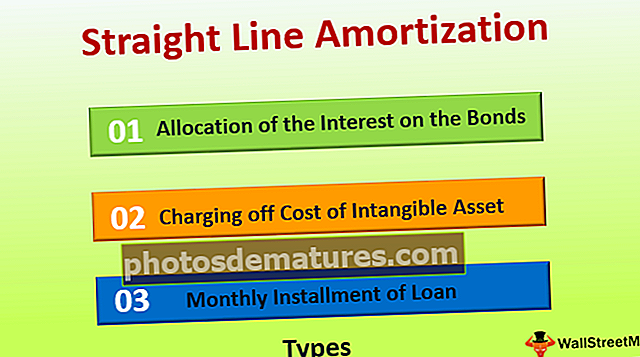

Амортизација равних линија (формула, типови) | Примери прорачуна

Шта је директна амортизација?

Равна амортизација је једна од метода која се користи за амортизацију трошкова нематеријалне имовине или за расподјелу трошкова камата који су повезани са емисијом обвезнице од стране предузећа у сваком обрачунском периоду предузећа до краја века трајања нематеријалног улагања или до доспећа обвезнице у билансу успеха предузећа.

Врсте равне амортизације

Следе главне ситуације у којима се користи метода праволинијске амортизације:

# 1 - Расподела камата на обвезнице

У овој ситуацији, компанија распоређује камате на обвезнице које је издала подједнако током животног века средства. Ова камата настаје када обвезнице изда компанија са попустом, али камата се плаћа на номиналну вредност. Дакле, од компаније се захтева амортизација датог попуста на обвезнице, тј. Разлике између номиналне вредности и вредности примљене током преосталог периода доспећа обвезнице.

# 2 - Наплата трошкова нематеријалне имовине

Према овој методи, трошкови нематеријалне имовине као што су патенти, добра воља или интелектуална својина итд. Терете се током корисног века трајања те нематеријалне имовине у једнаким годишњим износима.

# 3 - Месечна рата кредита

Када се кредит мора отплаћивати у једнаким ратама, тада се то назива и директном амортизацијом.

Формула амортизације равних линија

Формула за израчунавање амортизације правих линија је следећа:

# 1 - Расподела камата на обвезнице

Накнада под правом амортизацијом = укупан износ камате / број периода у животу обвезницеГде,

- Укупан износ камате = разлика између номиналне вредности и вредности примљене током преосталог периода доспећа обвезнице

- Број периода у обвезници = Преостали период обвезнице до доспећа.

# 2 - Наплата трошкова нематеријалне имовине

Накнада по правој линији амортизације = трошак нематеријалне имовине / век употребе нематеријалне имовинеГде,

- Трошак нематеријалне имовине = износ плаћен за нематеријалну имовину умањен за вредност спашавања те нематеријалне имовине.

- Корисни век трајања нематеријалне имовине = број година преосталог корисног века трајања те нематеријалне имовине;

Примери

Пример # 1 - Расподела камата на обвезнице

На пример, компанија Цомпани А лтд. Је на тржишту издала 1000 обвезница номиналне вредности од 1.000 УСД по цени од 970 УСД за сваку. Период за који се обвезница издаје на тржишту је 6 година. Израчунајте каматну стопу сваке године у билансу успеха предузећа методом Равне линије.

Решење

У овом случају, номинална вредност сваке издане обвезнице је 1.000 УСД, а цена емисије 970 УСД. Дакле, попуст издат по обвезници износи 30 УСД (1.000 - 970 УСД). Укупан износ попуста дат за све обвезнице износи 30.000 УСД (попуст по обвезници * број издатих обвезница = 30 * 1.000 УСД).

Компанија треба да амортизује овај дати попуст, јер попуст настаје када предузеће издаје обвезнице у вредности мањој од његове номиналне вредности. Ипак, камата се плаћа на номиналну вредност, а не на дисконтну цену емисије. Сада, користећи методу праве линије, компанија ће отписати попуст на обвезнице у једнаким износима током живота обвезнице, како следи:

- Укупан износ камате = 30.000 УСД

- Број периода у животу Бонда = 6 година

Прорачун линеарне амортизације

- = $ 30,000 / 6

- = $5,000

Тако ће сваке године у билансу успеха компаније бити наплаћено 5.000 УСД за наредних 6 година.

Пример # 2 - Наплата трошкова нематеријалне имовине

На пример, Цомпани А лтд купује гоодвилл за 70.000 америчких долара, имајући процењени век употребе од седам година без вредности поправка на крају. Израчунајте годишњу накнаду користећи линеарну методу амортизације.

Решење

- Трошак нематеријалне имовине = 70.000 УСД.

- Корисни век нематеријалне имовине = 7 година

Прорачун линеарне амортизације

- = $ 70,000 / 7

- = $10,000

Тако ће се сваке године у билансу успеха компаније наплаћивати 10.000 УСД за наредних 7 година.

Предности

Различите предности су следеће:

- То је једноставан и мање дуготрајан метод, јер се сваке године у билансу успеха предузећа наплаћује једнак износ.

- Метод линеарне амортизације један је од врло корисних рачуноводствених принципа, јер се помоћу њега брзо израчунавају трошкови или камате.

Мане

Различити недостаци су следећи:

- Генерално, сва нематеријална улагања не извршавају сваке године једнолико, тако да метода линеарне амортизације не узима у обзир ове варијације.

- У случајевима када се функционални животни век не може правилно проценити, овај метод неће бити користан.

Важне тачке

Различите важне тачке су следеће:

- Потребно је процијенити функционални животни вијек односно доспијеће нематеријалне имовине или обвезница, односно зајмова.

- То доводи до кретања истог износа систематски у сваком обрачунском периоду са билансног рачуна предузећа на рачун биланса успеха.

Закључак

Равна амортизација подједнако наплаћује трошкове имовине или камате у сваком од обрачунских периода предузећа до краја века трајања нематеријалног улагања, односно до доспећа обвезнице, у билансу успеха предузећа.

То је једноставан и мање дуготрајан метод, јер се сваке године у билансу успеха предузећа наплаћује једнак износ. Међутим, у случајевима када се функционални животни век не може правилно проценити, овај метод неће бити користан.