Маржа доприноса јединице (значење, формула) | Како израчунати?

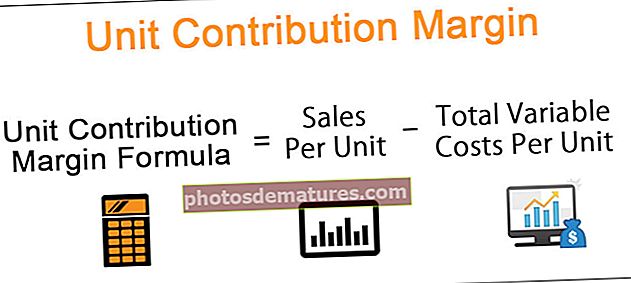

Шта је јединична маржа доприноса?

Јединична маржа доприноса је износ продајне цене производа изнад променљиве цене по јединици, једноставним речима, то је продајна цена производа умањена за променљиви трошак који је настао за производњу производа.

Како израчунати маржу доприноса јединице?

Формула је следећа:

Овде се променљиви трошкови по јединици односе на све оне трошкове које компанија има током производње производа. Ту спадају и променљиви производни, продајни и општи и административни трошкови - на пример, рачуни за сировине, радну снагу и електричну енергију. Променљиви трошкови су они трошкови који се мењају када и када дође до промене продаје. Повећање продаје од 10% резултира растом од 10% променљивих трошкова.

Примери марже за допринос јединици

Пример # 1

Кренимо од узимања примера из увода. Такође, претпоставимо да је продајна цена једног колача 20 долара. Део прављења једног колача са променљивим трошковима је 10 долара. Стога ће маржа доприноса по додатној јединици колача бити:

$20 – $10 = $10

То једноставно значи да се продајом овог колача нето приход или профит повећавају за 10 долара.

Овде је важно напоменути да се фиксни трошкови не узимају у обзир приликом вредновања марже доприноса по јединици. У стварности, постојаће негативни допринос маржи доприноса по јединици из компоненте фиксних трошкова.

Пример # 2

Погледајмо још један пример где компанија производи комплет намештаја. Потребни подаци су следећи:

- Продајна цена комплета намештаја = 150 УСД

- Променљиви производни трошкови = 80 УСД

- Променљиви трошкови рада = 30 УСД

- Променљиви продајни и административни трошкови = 10 УСД

- Број продатих јединица током обрачунског периода = 2500

Као формула марже за допринос јединице = Продаја по јединици - Укупни променљиви трошкови по јединици

= $ [150 – (80+30+10)]

= $ [150-120] = $30

У горњем примеру, укупна маржа за допринос Ц0 би се израчунала на следећи начин:

- Укупна маржа доприноса = Приход од продаје - Укупни променљиви трошкови

- Приход од продаје = (продајна цена) * (број продатих јединица) = 150 * 2500

Приход од продаје биће:

- Укупни променљиви трошак = (Укупни променљиви трошкови по јединици) * (бр. Продатих јединица)

- = (80+30+10)*(2500)

Дакле, укупни трошак варијабле биће:

Тако, Укупна маржа доприноса = 375000-30000 = $ 75000

Укупна маржа доприноса биће:

Пример # 3

У овом примеру ћемо размотрити случај када се корпорација бави производњом више производа. Узмите у обзир доњу табелу потребних пословних података:

Укупни променљиви трошак за А = 75000 + 1150

Укупни променљиви трошак за Б = 150000 + 2500

Укупни променљиви трошкови за Ц = 8000 + 250

И,

Укупна маржа доприноса за А = $ (100000-76150) = 23850 $

Укупна маржа доприноса за Б = $ (185000-152500) = 32500 $

Укупна маржа доприноса за Ц = $ (75000-8250) = 66750 $

Тако,

Маржа доприноса од А = (23850) / (бр. Продатих јединица А) = 23850/300 = 79,5 УСД

Маржа доприноса од Б = (23850) / (бр. Продатих јединица Б) = 32500/250 УСД = 130 УСД

Маржа доприноса од Ц = (23850) / (бр. Продатих јединица Ц) = 66750/250 = 267 УСД

Белешка:Као што овде видимо, иако је удео у приходу највећи за производ Б, производ Ц има највећу маржу за јединични допринос. У ствари, производ Ц има највише профитабилности.

На који начин је маржа за допринос јединици корисна за посао?

- Помаже нам да утврдимо како додатна јединица производа утиче на профит предузећа. Добија се одузимањем променљивих трошкова насталих током производње те додатне јединице производа од продаје самог производа.

- Помаже предузећу да схвати колико је профитабилно на нивоу производа. Пружа менаџерима основни увид у различите аспекте пословања и помаже им у доношењу боље информисаних одлука. Опет, позивајући се на наш ранији пример, познавање марже јединичног улога сваког од производа који се продају у пекари помоћи ће менаџеру да донесе неколико одлука.

- Те одлуке могу се кретати од одлуке о томе који производ наставити или прекинути производњу и продају, колико додатних јединица производа треба произвести, како одредити цену производа или како одредити провизије на продају.

Закључак

Иако је маржа доприноса по јединици корисна матрица коју менаџери морају узети у обзир док максимизирају своју добит, доношење одлука искључиво на основу ње или чак одсецање за производе који имају најнижу маржу доприноса можда није увек права ствар. Менаџери такође треба да узму у обзир фиксне трошкове повезане са производњом.

Свеукупно, пружа драгоцене информације када се користи са другим параметрима у доношењу главних пословних одлука.