Дисконтне обвезнице (дефиниција, примери) | Топ 2 врсте дисконтних обвезница

Шта је дисконтна обвезница?

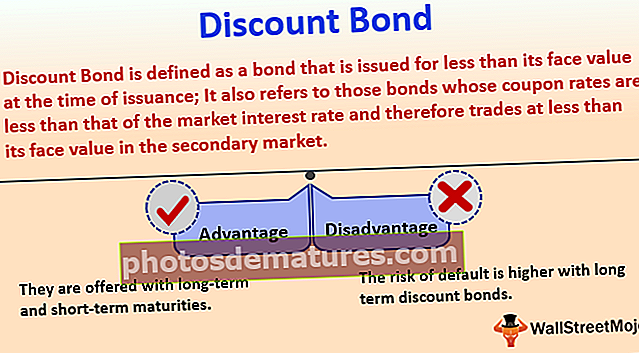

Дисконтна обвезница је дефинисана као обвезница која се емитује у износу мањем од њене номиналне вредности у тренутку издавања; Такође се односи на оне обвезнице чије су купонске стопе ниже од стопе тржишне каматне стопе и због тога се на секундарном тржишту тргује нижом од номиналне вредности.

Претпоставимо да се обвезница продаје на тржишту за 80 УСД. Али на крају доспећа обвезница плаћа 100 УСД. Обвезница изгледа јефтино, али издавалац би могао бити у финансијским проблемима. Стога неће бити привремених уплата или купона. И биће капитални добитак на крају доспелости. Могу их купити и продати и појединачни и институционални инвеститори. Међутим, институционални инвеститори морају се придржавати посебних прописа за куповину и продају дисконтних обвезница. Америчка штедна обвезница је један од примера дисконтне обвезнице.

Врсте дисконтних обвезница

Следе врсте дисконтних обвезница.

# 1 - Ожалошћена обвезница

- Вероватније да ће бити подразумевано.

- Тргује се уз значајан попуст до номиналне вредности,

- Такве обвезнице могу или не морају вршити исплате камата. Или би рокови плаћања могли бити одложени. Отуда инвеститори у такве обвезнице шпекулишу. Дакле, са минималном ценом обвезнице и чак минималном каматом на ове обвезнице чине их обвезницом високог приноса.

# 2 - Обвезнице без купона

- Обвезнице без купона не исплаћују ниједан купон током свог мандата.

- То је врста обвезница са дубоким дисконтом где се могу издати са попустом од чак 20%, посебно када је период доспећа висок.

- Иако можда неће бити плаћања камата, цена обвезнице непрекидно расте према крају рока. То је зато што се обвезнице у потпуности плаћају по доспећу.

Пример дисконтних обвезница

Узмимо пример дисконтне обвезнице.

Размотрите обвезницу наведену на НАСДАК-у која се тренутно тргује с попустом. Купонска стопа обвезнице је 4,92. Цена у тренутку издавања обвезнице је 100 УСД. Принос у тренутку издавања је 4,92%. Тренутна цена је 79.943 УСД, што јасно показује да се обвезница тргује с попустом. Иако је стопа купона висока у поређењу са приносом на 10-годишњем запису Трезора, цена обвезнице је и даље дисконтована. То је зато што компанија има мању зараду и негативне новчане токове. Ово повећава задати ризик.

Принос такође може да тргује више од купонске стопе. То се дешава када је цена много нижа од номиналне вредности. То јасно показује да је реч о дубоко дисконтованој обвезници. Слично томе када кредитни рејтинг компаније смањи агенција за кредитни рејтинг, тада инвеститори почињу да продају на секундарном тржишту у великим количинама. Ово смањује фер вредност обвезница, а тиме и принос.

Принос до доспећа (ИТМ) дисконтних обвезница

ИТМ је ИРР - интерна стопа поврата улагања у обвезницу, ако инвеститор држи обвезницу до доспећа, уз све уплате извршене према распореду и реинвестиране по еквивалентној стопи. Да бисте разумели Принос до доспећа дисконтне обвезнице, боље је започети са обвезницама које не плаћају купон. Тада постају разумљива нека сложенија издања са купонским обвезницама.

ИТМ дисконтне обвезнице израчунава се као

- н = број година до зрелости

- Номинална вредност = вредност доспећа обвезнице

ИТМ је стопа коју инвеститор зарађује поновним улагањем свих купонских уплата примљених од обвезнице до датума доспећа обвезнице по истој стопи. ПВ (садашња вредност) свих будућих прилива готовине је тржишна цена обвезнице. Не постоји директна метода израчунавања дисконтних стопа. Међутим, постоји метода покушаја и грешака која се може применити на ИТМ све док тренутна вредност тока плаћања не буде једнака цени обвезнице.

Каматне стопе и дисконтне обвезнице

Цене обвезница и принос обвезница деле обрнут однос. Када дође до повећања каматне стопе, доћи ће до смањења цене обвезнице и обрнуто. Обвезница са нижом каматном стопом или купонском стопом од тржишне могла би се продати по цени нижој од њене номиналне вредности. То је због доступности сличних обвезница или других хартија од вредности са бољим приносом.

На пример, Када каматне стопе порасту након што се обвезница прода на тржишту. Вредност новопродате обвезнице смањивала би се како је тржишна каматна стопа већа. Ако купац обвезнице жели да је прода на секундарном тржишту, мора да понуди по нижој цени да би утицао на продају. Када превладавајуће тржишне каматне стопе порасту до тачке када вредност обвезнице падне испод њене номиналне вредности, она постаје дисконтна обвезница.

Из ове формуле се такође може извести врло важан однос. У описаном примеру стопа купона (р) је већа од ИТМ. Ако је р

Симулација још две комбинације купонске стопе и ИТМ даје следеће резултате:

** Овај граф изгледа као права линија јер смо користили само две тачке података, али у стварности када узмемо у обзир више тачака података, конвергира се да изгледа више као експоненцијални граф.

Предности

Неке од предности су следеће:

- Када инвеститор купи улагања по сниженој цени, то нуди већу могућност за капитални добитак. Међутим, ова предност се мора упоредити са недостатком плаћања пореза на такве капиталне добитке.

- Власници обвезница добијају камату у редовним интервалима (осим ако се ради о обвезници са нула-купоном), обично полугодишње.

- Они се нуде са дугорочним и краткорочним доспећем.

Мане

Неки од недостатака су следећи:

- Указује на могућност неизвршења обавеза издаваоца, пада дивиденди или неспремности инвеститора да купе обвезницу.

- Ризик неплаћања већи је код дугорочних дисконтних обвезница.

- Дубље есконтоване обвезнице указују на финансијску невољу компаније, а тиме и на већи ризик.

Закључак

Постоји неколико ризика које треба анализирати пре улагања у дисконтне обвезнице. То су ризик од каматних стопа, кредитни ризик, ризик инфлације, ризик поновних улагања, ризик ликвидности. Како инвеститори увек теже вишем приносу, они плаћају мање за обвезницу која има ниже купоне у поређењу са превладавајућим стопама. Стога би, како би надокнадили ниске стопе купона, обвезнице куповали с попустом. Обвезница која се продаје по цени знатно нижој од номиналне вредности чак и са попустом од 20% или више, представља обвезницу са дубоким попустом.