Хоризонтална интеграција (дефиниција) | Топ 5 примера из стварног живота

Дефиниција хоризонталне интеграције

Хоризонтална интеграција је врста спајања која се одвија између две компаније које послују у истој индустрији. Ове компаније су обично конкуренти и спајају се да би стекле већу тржишну снагу и економију обима. Остали мотиви укључују већу базу купаца, већу моћ одређивања цена због повећаног тржишног удела и ниже трошкове запошљавања јер је највише руководство спојеног ентитета ниже од два удружена ентитета заједно.

Примери хоризонталне интеграције

Овде ћемо погледати неке од недавних примера хоризонталних интеграција из стварног живота како бисмо стекли идеју о томе које мотивације воде овом процесу и какве су користи компаније имале од њега:

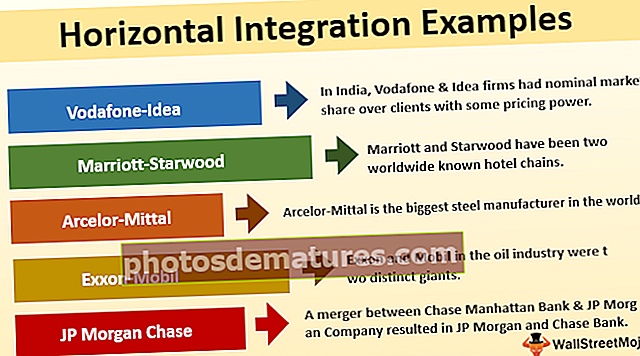

Пример # 1 - Водафоне-Идеа

Водафоне и Идеа били су два телекомуникациона дива у Индији. Обе компаније су имале номинални тржишни удео са одређеном ценовном снагом над купцима. Међутим, уласком Релианце Јио-а, све телекомуникационе компаније су постигле значајан погодак. Јио је лансирао понуде које су купцима биле превише привлачне да би их избегли и постепено је почео да се пребацује са других компанија на Јио. Погледајмо неколико бројева:

Са комбинованим ресурсима, обједињени ентитет је могао да сервисира већу базу купаца са релативно нижом имовином. Уштеде на опреми, запосленима, операцијама и другим руководиоцима довеле су до процењене годишње синергије од 2 милијарде долара за спојени ентитет.

Пример # 2 - Марриотт-Старвоод

Марриотт и Старвоод били су два позната ланца хотела широм света. 2016. године, Марриот је стекао Старвоод у уговору у коме су акционари Старвоод-а добили 0,8 акција припојеног ентитета против сваке акције Старвоод-а коју су имали (0,8к степен стицања).

Након спајања, Марриотт има приступ преко 6000 објеката у око 125 земаља. Највећи изазов са којим се овај посао суочио било је спајање програма лојалности 2 ланца због различитих погодности које пружа сваки програм. Спајање је званично завршено, укључујући обједињавање различитих програма лојалности у 1, до друге половине 2018.

Пример # 3 - Арцелор-Миттал

Арцелор-Миттал је највећи светски произвођач челика који је формиран након што су два гигантска челика Арцелор СА и Миттал Стеел Цомпани одлучили да се споје. ЛН Миттал је постао председник новог ентитета и поседује већински удео.

Миттал је започео понуду за спајање нудећи готовину акционарима Арцелор-а. Одбор у почетку није пристао на спајање и почео је да тражи Северстал за могуће спајање. Међутим, након детаљних разговора, Миттал је побољшао своју понуду и разматрајући синергије које ће нови ентитет понудити, платио је 40,37 евра акционарима Арцелора да их откупе. После спајања, резултирајућа фирма производила је 10% укупног светског челика.

Пример # 4 - Еккон-Мобил

Еккон и Мобил били су два одвојена гиганта у нафтној индустрији. Обоје су биле део Седам сестара, имена које је добило група од 7 компанија нафтне и нафтне индустрије које су доминирале у индустрији од 1940-их до 1970-их. Обе ове компаније су 1998. године објавиле да се спајају и формирају нови ентитет који ће се звати Еккон-Мобил. Била је то трансакција са свим дионицама и до данас је највећа трансакција забиљежена у нафтној индустрији.

Акционар Мобила је добио 1,32 акције спојеног ентитета за сваку од својих акција у Мобилу, јер је формална трансакција укључивала Еккон који је купио Мобил за формирање новог ентитета. То је резултирало тиме да ће 30% ЕкконМобила бити ранији деоничари Мобила и 70% претходни акционари Еккон-а.

У року од 15 дана од најаве спајања, цена акција Еккон-а забележила је раст од 3,3%, скочивши са 71,63 на 74 долара. Цена акција Мобил скочила је за 5,6% са 83,75 на 88,44 долара.

Спајање је прошло исцрпни преглед од стране ФТЦ-а да би се проверило да ли постоји монопол у нафтној индустрији. Спајање је одобрено након што се компанија сложила са условима и одредбама ФТЦ-а након прегледа.

Пример # 5 - ЈП Морган Цхасе

Банка ЈП Морган и Цхасе резултат је спајања Цхасе Манхаттан банке и ЈП Морган Цомпани ради трансакције укупних залиха од приближно 31 милијарде долара. Цхасе Манхаттан је била трећа највећа банкарска компанија у САД-у, која је контролисала имовину вредну око 396 милијарди долара у поређењу са 266 милијарди долара компаније ЈП Морган. Заједно би удружени ентитет имао укупну имовину већу од 650 милијарди долара, што би их поставило на друго место након само Цитигроуп-а који је имао 800 милијарди долара имовине.

Договор је био трансакција свих деоница, при чему је Цхасе формално стекао ЈП Морган, размењујући 3,7 акција за сваку од акција ЈП Морган.

Закључак

Хоризонталне интеграције су уобичајена пракса у корпоративним финансијама. Све компаније покушавају да постану тржишни лидери, а понекад када се интереси две компаније ускладе, спајање им помаже да постигну те интересе. Влада контролира спајања и има моћ да наметне антитрустовске законе, одбијајући спајање, уколико схвати да би спајање довело до ситуација које су против јавног интереса. Хоризонтална спајања су најчешћа међу компанијама у зрелој фази свог циклуса, које желе да повећају тржишни удео и ефикасност.