Неефикасно тржиште (дефиниција, типови) | Примери тржишне неефикасности

Неефикасна дефиниција тржишта

Неефикасно тржиште се дефинише као тржиште на којем финансијско средство не приказује или одражава његову фер и истинску тржишну вредност. и не покорава се концепту ефикасне тржишне хипотезе. Хипотеза ефикасног тржишта каже да финансијско средство којим се тргује у финансијском систему увек показује своју стварну и фер вредност учесницима финансијског система или тржишта.

Врсте неефикасног тржишта

Следе врсте неефикасних тржишта.

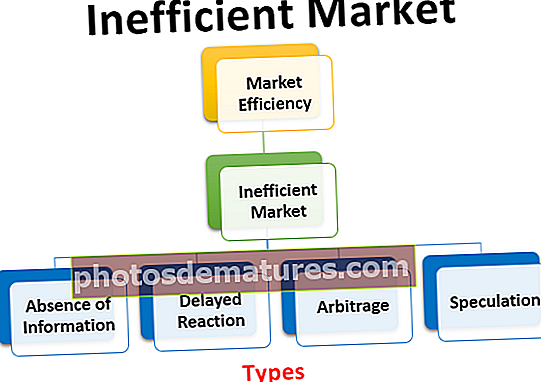

# 1 - Тржишна ефикасност

Неефикасно тржиште изведено је из ефикасности тржишта. Тржишна ефикасност наводи да цене имовине приказују фер тржишну вредност на основу доступних информација и вести. С обзиром на то да су информације лако доступне на ефикасним тржиштима, имовина никада није подцењена или прецењена и не постоји метода која би победила очекивања тржишта.

Будући да је тржиште ефикасно, то значи да тржиште не би имало арбитре и шпекуланте као учеснике на тржишту.

# 2 - Одсуство информација

На неефикасним тржиштима информације које утичу на цене имовине нису лако доступне. Отуда постаје тешко одредити или предвидети тачне цене имовине. То доводи до тога да финансијска имовина не приказује своју стварну вредност што резултира неефикасним тржиштем.

# 3 - Одложена реакција на вести

Могле би постојати одређене врсте вести које могу утицати на цене имовине. Неефикасна тржишта, цене имовине брзо и динамички одражавају доступне вести везане за имовину. С друге стране, неефикасна тржишта не показују утицај на вредност имовине како када и када се вест објави, што резултира одложеном реакцијом, што доводи до неефикасног тржишта.

# 4 - Присуство арбитража и шпекуланата

Арбитражи су субјекти који искориштавају погрешне цене имовине и на таквој стратегији остварују безопасан профит. Шпекуланти су појединци који добијају приступ вестима на високом нивоу у вези са имовином и користе их за шпекулацију цена имовине. Неефикасно тржиште, не постоји неусклађеност имовине, информације су лако доступне свим учесницима на тржишту.

Међутим, ова ситуација је супротна неефикасним тржиштима на којима арбитражи и шпекуланти доминирају тржиштима, утичући тако на цене имовине.

Примери тржишне неефикасности

Следе примери тржишне неефикасности.

Пример # 1

Претпоставимо да постоји средство чија понуда непроменљиво варира у зависности од његове потражње на финансијским тржиштима. То доводи до смањења или погоршања стања равнотеже понуде и потражње за финансијским средством. То може даље резултирати потцењивањем прецењивања цена имовине због недостатка равнотеже у понуди и потражњи имовине, а самим тим ово доводи до неефикасних тржишта.

Пример # 2

Претпоставимо да се АБЦ тргује на берзама НИСЕ и НАСДАК. Тренутно тргује по цени од 10 УСД за НИСЕ и 10,95 УСД за НАСДАК. Неефикасна тржишта, попут погрешне цене имовине, не постоје због лако доступности информација.

Међутим, на неефикасном тржишту постоји оваква ситуација погрешне цене имовине и она постаје прилика за арбитра да оствари профит без ризика. Арбитраж може купити акције по цени од 10 долара на НИСЕ и продати је по цени од 10,95 долара у НАСДАК-у да би остварио профит без ризика од 0,95 долара по акцији.

Пример # 3 - Практична примена

Дотцом балон који се догодио у периоду 1990. године пример је неефикасности тржишта. Дотцом или Интернет је компанија чије се пословање обавља путем веб страница и тиме остварује приход од таквих операција. У дотцом балону, цене акција америчког технолошког капитала порасле су без преседана и експоненцијално.

До инфлације цена у ценама акција акција дошло је због претјеране шпекулације и недостатка надзора инвеститора када су улагали и заузимали позиције у таквим акцијама. То је резултирало масовним погоршањем укупне вредности имовине када је дотцом балон коначно пукао. Шпекулативне мехуриће је врло тешко препознати, али достижући свој праг или врхунац, такви мехурићи пуцају како би били евидентнији и вероватнији.

Предности неефикасног тржишта

- Учесници на тржишту могу зарадити неки вишак поврата због неефикасности присутних на тржишту.

- Реакције на вести могу се одложити, што се може одразити на цене имовине, што шпекулантима и малим трговцима даје довољно времена да ликвидирају своје позиције и зараде добру зараду.

- Неефикасна тржишта доводе до погрешне цене имовине коју арбитри могу користити за остваривање профита без ризика.

Мане

- Учесници на тржишту могу изгубити новац врло брзо и лако.

- На неефикасним тржиштима увек постоји вероватноћа да балони имовине и мехурићи засновани на шпекулацијама можда крију или су иза угла.

- Потражња и понуда имовине обично варирају, што доводи до неусклађености цене имовине која се држи.

Важне тачке

- Финансијска тржишта или тржиште засновано на имовини имају тенденцију да се чине ефикасним.

- Међутим, с обзиром на то да је набавку информација и вести које утичу на цене имовине тешко добити или им се може приступити, ово трансформише ефикасна финансијска тржишта у неефикасна тржишта.

- На неефикасном тржишту постоји имовина чије су цене прилично потцењене и прецењене.

- Финансијска тржишта могу одражавати утицај вести на цене имовине након одређеног нивоа кашњења.

Закључак

Претпоставља се да су тржишта ефикасна и послују у складу са теоријом ефикасног тржишта. Неефикасно тржиште, информације и вести у вези са имовином су лако доступни. Не постоји имовина чије су цене или потцењене или прецењене и претпоставља се да су сва средства подједнаке цене. Не постоји такво присуство шпекуланата и арбитража на неефикасним тржиштима. То је платформа на којој имовина није фер и по једнаким цијенама.

Може постојати имовина која је потцењена, а може бити и имовина која је прецењена. Због таквих сценарија, мало учесника на тржишту може зарадити високе и веће приносе. Арбитражи имају тенденцију да остварују добит без ризика на неефикасним тржиштима, јер та тржишта могу имати имовину чије цене могу бити неусклађене на различитим платформама. На неефикасним тржиштима може доћи до стварања балона заснованих на шпекулацијама.