Порески штит (дефиниција, пример) | Како то ради?

Шта је Порески штит?

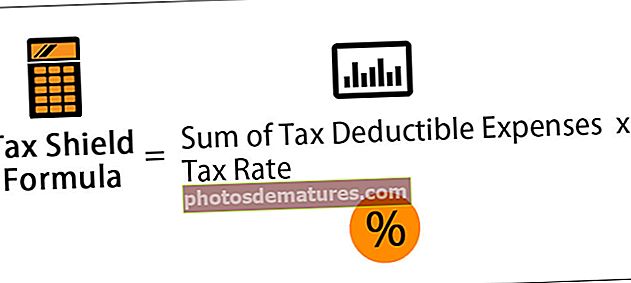

Порески штит је смањење опорезивог дохотка путем потраживања одбитка дозвољеног за одређене трошкове као што су амортизација имовине, камате на дугове итд. И израчунава се множењем одбитног одбитка за текућу годину са стопом опорезивања као применљиво на дотично лице.

Порески штит је смањење опорезивог дохотка за појединца или корпорацију постигнуто захтевањем дозвољеног одбитка као хипотекарна камата, медицински издаци, добротворне прилоге, амортизација и амортизација.

- Овај приход смањује опорезиви приход пореског обвезника за одређену годину или одлаже порез на приход у будуће периоде. То је начин да се уштеде новчани токови и повећа вредност предузећа.

- Ова стратегија се може користити за повећање вредности предузећа, јер смањује пореску обавезу која би иначе смањила вредност имовине предузећа.

- Они су пут за уштеду одлива готовине и уважавање вредности предузећа. Порески штит на разне начине укључује врсте издатака који се одбијају од опорезивог дохотка.

Зашто је важно?

Порески штит смањује пореске рачуне, што је један од главних разлога зашто порески обвезници, било да су то појединци или корпорације, проводе значајну количину времена одређујући за који одбитак и кредите испуњавају услове за сваку годину.

Постоје разне ставке / трошкови било да се ради о готовини или готовини на које Појединац или Корпорација потражује бенефиције порезног штита

Порески штит за амортизацију

- Порески штит од амортизације је правилно управљање имовином за уштеду пореза. Порески штит за амортизацију је техника смањења пореза према којој се трошкови амортизације одузимају од опорезивог дохотка.

- Ово је готовинска ставка, али добијамо одбитак од опорезивог дохотка. Ово ће постати главни извор прилива готовине, који смо уштедели не дајући порез на износ амортизације.

- То је баш као одредба коју стварамо сваке године у вези са њеним капиталним издацима.

Обрачун порезног штита на примеру амортизације

Компанија разматра предлог за инвестирање у пројекат који укључује капиталне издатке од 90,00.000 УСД у постројење и машине. Пројект би имао животни вијек од 5 година на крају којег би постројење и машине могли достићи вриједност од 30,00,000 УСД.

Даље, пројекту би такође био потребан обртни капитал од 12,50 000 УСД, који би се изградио током 1. године, а који би требао бити ослобођен од пројекта крајем 5. године. Очекује се да ће пројекат донети следећу готовинску добит:

| Године | 1 | 2 | 3 | 4 | 5 |

| Готовинска добит ($) | 35, | 30 | 25 | 20 | 20 |

Амортизација од 25% за постројења и машине доступна је на основу убрзане амортизације као изузеће од пореза на добит. Претпоставимо да се порез на добит плаћа годину дана уназад за периоде на које се односи, а додатак за амортизацију прве године тражио би се у односу на добит из прве године.

Рачуновођа управе израчунао је нето садашњу вредност (НПВ) пројекта користећи корпоративни циљ компаније од 20% стопе поврата пре опорезивања и размотрио ефекат опорезивања на новчане токове. Новчани токови пројекта треба да укључују ефекте пореза. Очекује се да ће порез на добит износити 35% током трајања пројекта, а самим тим и стопа поврата компаније након опорезивања износи 13% (20% * 65%).

Потребан:

- Да би се израчунао новчани ток након опорезивања по стопи након опорезивања.

- Израчунајте нето садашњу вредност (НПВ) пројекта, узимајући у обзир формулу пореског штита.

Порез на готовинску добит (у $ 00, 000с)

| Година профита | Готовински профит | Порез @ 35% | Година плаћања пореза |

| 1 | 35 | 12.25 | 2 |

| 2 | 30 | 10.50 | 3 |

| 3 | 25 | 8.75 | 4 |

| 4 | 20 | 7.00 | 5 |

| 5 | 20 | 7.00 | 6 |

Накнаде за амортизацију - Порески попуст (у $ 00, 000)

| Године | Смањивање равнотеже | Амортизација @ 25% | Порески попуст / (Порез који се плаћа) 35% на амортизацију | Година новчаног тока |

| 0 | 90.000 | 0 | 0 | 0 |

| 1 | 67.500 | 22.500 | 7.875 | 2 |

| 2 | 50.625 | 16.875 | 5.906 | 3 |

| 3 | 37.969 | 12.656 | 4.430 | 4 |

| 4 | 28.476 | 9.492 | 3.322 | 5 |

| 5 | 21.357 | 7.119 | 2.492 | 6 |

| Добит од продаје постројења и машина (30.000 - 21.357) | (8.643) | (3.025) | 6 | |

Прорачун НПВ пројекта (у $ 00, 000)

| Године | Инвестиције | Уштеђени порез на амортизацију | Готовински профит | Порез на добит | Нето прилив готовине | Дисконтни фактор од 13% | Садашња вредност | |

| Постројења и опрема | Обртни капитал | |||||||

| 0 | (90) | 0 | 0 | 0 | 0 | (90) | 1.00 | (90) |

| 1 | 0 | (12.5) | 0 | 35 | 0 | 22.50 | 0.88 | 19.8 |

| 2 | 0 | 0 | 7.875 | 30 | (12.25) | 25.63 | 0.78 | 19.99 |

| 3 | 0 | 0 | 5.906 | 25 | (10.50) | 20.41 | 0.69 | 14.08 |

| 4 | 0 | 0 | 4.430 | 20 | (8.75) | 15.68 | 0.61 | 9.56 |

| 5 | 30 | 12.5 | 3.322 | 20 | (7.00) | 58.82 | 0.54 | 31.76 |

| 6 | 0 | 0 | (0.533)* | 0 | (7.00) | (7.5) | 0.48 | (3.62) |

| Нето садашња вредност | 1.57 | |||||||

- * (3.025) + 2.492 = (0.533)

Порески штит на камате

Штит за камате у случају компаније или корпорације

Један од важних главних циљева корпорације или фирме или организације је смањење пореске обавезе за коју мора да рачуна

- Пореска предност дуга.

- Израчунавање штита од пореза на камате;

Процена штита од пореза на камате:

- Капитализујте или докапитализујте вредност предузећа.

- Ограничења пореских погодности дуга;

Трошкови камата се, за разлику од дивиденди и капиталних добитака, опорезују. Стога је порески штит важан фактор. То су пореске олакшице проистекле из креативног структурирања финансијског аранжмана. Порески штит на камате је позитиван када зарада пре камата и пореза, тј. ЕБИТ, премаши плаћање камате. Вредност штита од пореза на камате је садашња вредност, тј. ПВ свих будућих штита од пореза на камате. Такође, вредност предузећа или организације са полугом премашује вредност другог предузећа или организације без вредности без повећања за вредност штита од пореза на камате. Опција закупа је један од живих примера.

Пример израчунавања пореза на камате

АБЦ Лтд. разматра предлог да набави машину која кошта 1.10.000 УСД на наплату 10.000 УСД и балансира на 10 једнаких рата на крају сваке године, укључујући камату која се наплаћује 15%. Друга опција пре него што се стекне средство је закупнина од 25.000 УСД годишње која се плаћа на крају сваке године у трајању од 10 година. Следеће информације су такође доступне у наставку. Садашњи фактор вредности од 15% за 10 година је 5,019.

- Вредност отпадног терминала од 20.000 УСД је остварива ако се средство купи.

- Компанија обезбеђује 10% амортизације линеарном методом на оригинални трошак.

- Стопа пореза на доходак износи 50%.

- Морате израчунати и анализирати новчани ток и саветовати која је опција боља.

1. опција - Купи

Радне напомене:

- У овој опцији фирма мора да плати 10.000 америчких долара, а остатак од 1.00.000 америчких долара заједно са каматама са 15% плаћа се у 10 једнаких рата. Износ ануитете може се израчунати за 10 година са 15%, тј.

Годишња отплата = 1.00.000 УСД / 5.019 = 19925 УСД.

- Дисконтна стопа: трошак дуга након опорезивања можемо користити као дисконтну стопу за обе опције. Стопу задуживања такође можемо користити као пондерисани просечни трошак капитала (ВАЦЦ) и претпоставити да је овај предлог већ разматран у израчуну пондерисаног просечног трошка капитала (ВАЦЦ). Стога претпостављамо да је ВАЦЦ фирме 15% (стопа позајмљивања је дата горе).

Будући да морамо да користимо исту стопу за опцију лизинга и позајмљивања, у коначној одлуци неће бити промена, иако би одговори били другачији.

- Амортизација од 10%, тј. 11.000 УСД (1.10.000 УСД * 10%) обезбеђена је свих година.

- Средство се у потпуности амортизује током свог животног века од 10 година. Стога би књиговодствена вредност на крају 10. године била нула. Како имовина има вредност спашавања од 20.000 УСД, ово би био капитални добитак, а претпостављајући да се опорезује по нормалној стопи од 50%, нето прилив готовине на рачун вредности спашавања био би само 10.000 УСД, тј. 20.000 * 50%). Ово се даље снижава како би се сазнала садашња вредност овог прилива.

Новчани ток камате у опцији куповине може се израчунати на следећи начин:

(Износ у УСД)

| А. | Б. | Ц = 15% | Д = Б-Ц | Е. |

| Године | Рата ($) | Камата ($) | Отплата ($) | Стање ($) |

| 0 | 1,00,000 | |||

| 1 | 19,925 | 15,000 | 4925 | 95,075 |

| 2 | 19,925 | 14,261 | 5,664 | 89,411 |

| 3 | 19,925 | 13,412 | 6,513 | 82,898 |

| 4 | 19,925 | 12,435 | 7,490 | 75,408 |

| 5 | 19,925 | 11,311 | 8,614 | 66,794 |

| 6 | 19,925 | 10,019 | 9,906 | 56,888 |

| 7 | 19,925 | 8,533 | 11,392 | 45,496 |

| 8 | 19,925 | 6,824 | 13,101 | 32,395 |

| 9 | 19,925 | 4,859 | 15,066 | 17,329 |

| 10 | 19,925 | 2,596 | 17,329 | 0.00 |

Садашња вредност одлива готовине сада се може наћи на следећи начин:

(Износ у УСД)

| Године | Плаћање | Камата | Амортизација | Порески штит 50% | Нето прилив готовине | Фактор садашње вредности (15% н) | Садашња вредност |

| 1 | 2 | 3 | 4 | 5 = (3+4) * 50 % | 6 = (2-5) | 7 | 8 |

| 0 | 10,000 | 0 | 0 | 0 | 0 | 0 | 10,000 |

| 1 | 19,925 | 15,000 | 11,000 | 13,000 | 6,925 | 0.870 | 6,025 |

| 2 | 19,925 | 14,261 | 11,000 | 12,631 | 7,294 | 0.756 | 5,514 |

| 3 | 19,925 | 13,412 | 11,000 | 12,206 | 7,719 | 0.658 | 5,079 |

| 4 | 19,925 | 12,435 | 11,000 | 11,718 | 8,207 | 0.572 | 4,694 |

| 5 | 19,925 | 11,311 | 11,000 | 11,156 | 8,769 | 0.497 | 4,358 |

| 6 | 19,925 | 10,019 | 11,000 | 10,510 | 9,415 | 0.432 | 4,067 |

| 7 | 19,925 | 8,533 | 11,000 | 9,767 | 10,158 | 0.376 | 3,819 |

| 8 | 19,925 | 6,824 | 11,000 | 8,912 | 11,013 | 0.327 | 3,601 |

| 9 | 19,925 | 4,859 | 11,000 | 7,930 | 11,995 | 0.284 | 3,407 |

| 10 | 19,925 | 2,596 | 11,000 | 6,798 | 13,127 | 0.247 | 3,242 |

| Садашња вредност укупних одлива готовине - (А) | 53,806 | ||||||

| Вредност резерве (након опорезивања) - (Б) | 10,000 | 0.247 | 2,470 | ||||

| Нето садашња вредност одлива готовине - (Ц) = (А) + (Б) | 51,336 | ||||||

Опција ИИ - лизинг

Процена опције закупа. - У случају да се имовина стиче на лизинг. На крају наредних 10 година плаћа се закупнина у износу од 25.000 америчких долара. Ова закупнина се одбија од пореза; стога би нето одлив готовине износио само 12.500 УСД, тј. (25.000 УСД * 50%). Фактор ануитете садашње вредности за 10 година по стопи од 15% је већ наведен горе, тј. 5,019.

Дакле, садашња вредност ануитета израчунаваће се као 12.500 УСД * 5.019 = 62738 УСД.

Упоређивањем горње две израчунате опције, дошли смо до закључка да је садашња вредност у случају куповине узимањем пореског штита нижа од опције закупа.

Стога је препоручљиво одабрати опцију куповине (уз мање трошкове)

Порески штит за физичка лица

Једна од најбољих илустрација овог концепта за појединца је стицање куће хипотеком или зајмом. Трошкови камата повезани са хипотеком или зајмом могу се одбити од пореза, који се затим надокнађују опорезивом приходу особе, што резултира значајним смањењем његове пореске обавезе. Способност коришћења стамбеног зајма као пореског штита главна је корист за људе средње класе чије су куће главни састојак њихове нето вредности. Такође доноси користи онима који су заинтересовани за куповину куће, пружајући дужнику одређену пореску погодност.

Пример пореског штита за појединца

Претпоставимо да одлив готовине, трошкови камата или зарада износе 1.000 УСД / - а стопа пореза на доходак износи 30 процената. Дакле, одлив готовине који ће се узети у обзир за дисконтовање био би

700 УСД / - тј. 1000 УСД * (100-30)%.

- Порески штит на медицинске трошкове- Порески обвезници који су платили више медицинских трошкова него што су покривени стандардним одбитком могу да одлуче да изврше разврставање како би стекли огроман порески штит.

- Порески штит за добротворне сврхе Добротворно давање такође може смањити обавезе пореског обвезника. Да би се квалификовао, порески обвезник мора да користи детаљне одбитке у својој пореској пријави.

Коначно, закључујемо на основу горе наведених случајева да се порески штит може користити као драгоцена опција за ефикасну процену новчаног тока, финансирања итд.

Закључак

Дакле, оно што треба да схватимо је да су порески штитови важан аспект процене пословања и разликују се од земље до земље, а њихове користи зависе од укупне пореске стопе пореског обвезника и новчаног тока за дату пореску годину. Владе често стварају порески штит као начин да подстакну одређено понашање или улагање у одређене индустрије или програме.

Корисни постови

- Пореска склоништа

- ЦАПЕКС формула

- Нето оперативни губитак <