Извештај о капиталу акционара (дефиниција, примери, формат)

Дефиниција износа капитала акционара

Извештај о капиталу акционара је финансијски извештај који чини део финансијских извештаја који бележе промене вредности капитала предузећа (тј.) Повећање или смањење вредности капитала од почетка датог финансијског периода до краја тог периода. Садржи акцијски капитал и задржану добит.

Корисницима финансијских извештаја пружа информације у вези са активностима везаним за капитал и један је од финансијских елемената које аналитичари користе за разумевање финансијског напретка компаније. Акцијски капитал је да је компанија подмирила вредност имовине која је на располагању акционарима након свих обавеза. Означава нето вредност компаније. Такође је познат као акционарски капитал.

Компоненте Извештаја о капиталу акционара

Следе компоненте компонентног извештаја о капиталу.

# 1 - Акцијски капитал

Садржи капитал који су уложили инвеститори компаније. Власништво инвеститора означава се акцијама / акцијама. Компаније углавном издају обичне или преференцијалне акције. Кретање или промене у структури капитала и вредности бележе се у извештају о капиталу акционара.

Цоммон Стоцк

Обични акционари имају више права у друштву у погледу гласања о одлуци предузећа, али када је реч о исплати, они су последњи на листи приоритета. У случају ликвидације, обичним акционарима ће се исплаћивати тек након измиривања спољних обавеза, затим власницима обвезница и повлашћеним акционарима, а остатак ће се исплаћивати обичним акционарима.

Преференце Стоцк

Преференцијалне акције уживају веће потраживање у приходима и имовини компаније од обичних акционара. Они ће имати право на исплату дивиденде пре него што их обични акционари приме. Они не носе гласачка права.

Трезорске акције

Трезорске акције су вредност акција које је компанија откупила / откупила. Делује као смањење основног капитала. То је разлика између издатих акција и издатих акција.

Акцијски капитал = капитал на почетку периода (+) акције издате током периода (-) откуп / продаја / поновни откуп акција (сопствене акције).# 2 - Задржана зарада

Задржана добит је укупан профит / добитак предузећа акумулиран током година. Они још увек нису подељени акционарима, а компанија их задржава за инвестирање у посао. Компанија га користи за управљање позицијом обртног капитала, набавку имовине, отплату дуга итд.

Задржана добит профитабилне компаније показаће све већи тренд ако се не дистрибуира акционарима. Извештај о капиталу акционара обухвата приказ задржане добити.

Задржана добит = Задржана зарада на почетку периода (+) нето добит / губитак током текућег извештајног периода (-) Дивиденде исплаћене акционарима.

# 3 - Нето добитак и исплата дивиденде

Нето добит / нето приход је новац који је компанија зарадила у извештајном периоду. Додаје почетну нераспоређену добит. Компанија исплаћује дивиденде из износа расположивог у задржаној добити. Исплата дивиденде је на избор компаније и није обавезна.

# 4 - Остали свеобухватни приход

Обухвата нереализоване добитке и губитке који нису пријављени у билансу успеха. То се не остварује, а то је национални утицај. Може настати због пензијских обавеза. Улагања су вршила трансакције у страној валути и хеџинг трансакције.

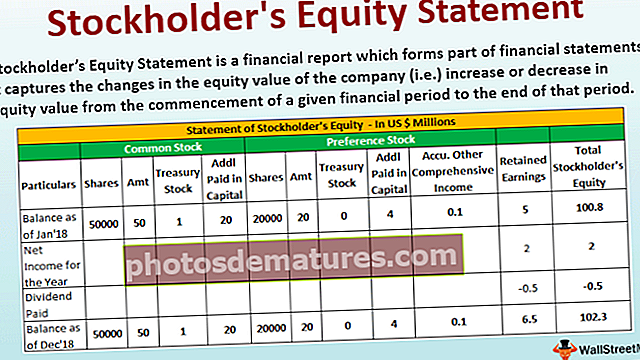

Пример Извештаја о капиталу акционара

Испод је пример извештаја о капиталу акционара.

Следе детаљи који се односе на КСИЗ Цорп на дан 31. децембра 2018.

Формат изјаве о капиталу акционара

Испод је формат извештаја о капиталу

Прорачун додатног уплаћеног капитала обичних деоница

- =50000*40

- =2000000

Прорачун додатног уплаћеног капитала преференцијалних залиха

- =20000*20

- =400000

Закључак

Извештај о капиталу акционара чини део биланса стања у финансијским извештајима. Три главна догађаја која утичу на капитал пословања су промене у основном капиталу или емисијом акција или продајом или поновном куповином; промене у задржаној добити на које утичу добит или губитак текућег периода и исплата дивиденде; и кретање другог свеобухватног дохотка.

Корисници финансијских извештаја могу да разумеју кретање вредности капитала. Помаже у разумевању резултата пословања и финансијског здравља и одлука компаније у погледу основног капитала, дивиденде итд.

Акцијски капитал може бити позитиван или негативан. Ако је позитиван, то значи да је имовина предузећа већа од његових обавеза. Ако је негативан, то значи да су обавезе веће од његове имовине. Негативност може настати услед откупа акција; Отписане ставке; Непрекидни губици. Ако се негативност настави дужи период, компанија може постати несолвентна због лошег финансијског здравља.

Свеукупно финансијско здравље може се разумети анализом извештаја о капиталу, јер даје широку слику учинка.