Приписани приход (дефиниција) | Како евидентирати у билансу стања?

Шта је обрачуната зарада?

Обрачунати приходи су приходи које је предузеће остварило у редовном пословању након продаје робе или након пружања услуга трећој страни, али плаћање за које није примљено и приказује се као средство у билансу стања лист предузећа.

То је део продаје који је продавац препознао, али купцу још увек није наплатио. Овај концепт се углавном користи у предузећима где се признавање прихода одлаже на неразумно дужи период.

Приписани приход од услуга врло је уобичајен концепт у индустријама у којима се наплата купцима одлаже неколико месеци док се не достигне одређени водени камен (у смислу процента завршетка) или до краја пројекта. Много се ређе користи у производним предузећима где се фактуре издају чим се производи отпреме.

Према општеприхваћеним рачуноводственим принципима (ГААП), признаје се када компанија испуни обавезу извршења, односно продају која је извршена и која је финализована.

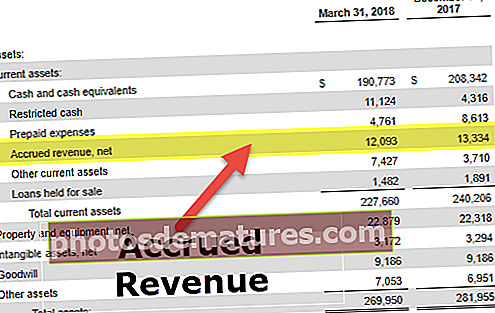

Као што примећујемо из горње слике, корпорација Редфин пријавила је такав приход од 12,09 милиона долара у кварталу марта’18 и 13,3 милиона долара у кварталу децембра ’17.

Приписани приход у билансу стања

Приписани приход је приказан као средство у билансу стања, али није увек толико вредно средство као ликвидна готовина. То је зато што је потребан напор везан за наплату и наплату од купца да би се претворио у готовину. Имати велике износе нагомиланих прихода може негативно утицати на циклус обртног капитала. То може бити знак да компанија није ефикасна у навођењу купаца да плаћају њене услуге.

# 1 - Образложење

Овај концепт је потребан да би се приходи правилно ускладили са трошковима. Одсуство таквих прихода може резултирати приказом претерано ниског почетног прихода и ниског нивоа профита за предузеће, што не указује на праву слику ентитета. Такође, неискоришћење таквог прихода може резултирати све сјајнијим приходом и признавањем добити, јер се приходи евидентирају само када се издају рачуни, што се обично дешава након дужих интервала.

# 2 - евидентирање у финансијским извештајима

Да би се такав приход евидентирао у финансијским извештајима, компанија приписује приход за износ који предузеће доспева и терети настале обрачуне. Једном када је компанија спремна и може да наплати клијенту, предузеће књижи обрачунате обрачуне и терети потраживања.

Обухвата ставке које се на крају извештајног периода не појављују у главној књизи. Када компанија евидентира обрачунате приходе од услуга, друга страна ће евидентирати обрачунате трошкове за одређену трансакцију и представља обавезу у билансу стања. Будући да такви приходи још увек нису у главној књизи компаније, они се неће појавити у финансијским извештајима компаније, осим ако се пре припреме финансијских извештаја не забележи усклађивање уноса у дневник.

Примери обрачунате добити

Размотримо следеће примере.

Пример # 1 - Зајмови

Ако се компанија бави послом у коме позајмљује новац предузећима или појединцима, највероватније ће остварити приход од камата. Компанија може остварити с тим повезане приходе од камата сваког месеца, чак и ако рачуне за плаћања зајма врши само полугодишње или годишње. На пример, рецимо да компанија Б сваке године од компаније Ц прима уплату од 2.400 америчких долара. Иако компанија Б прима само једну уплату у години, може обрачунати обрачунати приход сваког месеца. Компанија Б би сваког месеца теретила нагомилане рачуне и приходе од камата за 200 УСД. Једном када компанија Б пошаље годишњу фактуру компанији Ц, компанија Б терети потраживања и акумулиране рачуне за 2.400 америчких долара.

Пример # 2 - Дугорочни пројекти

Ако трансакција испуњава све критеријуме за признавање прихода, компанија може препознати приход у својој књизи када и када испоручује производ или услугу својим купцима. Назван методом процента завршетка, овај метод признавања прихода често користе субјекти ангажовани у дугорочним пројектима. Стога такви субјекти признају приход и израчунавају своју маржу прихода док довршавају јединице производа. На пример, реците да Компанија Кс рачуне компанији И само једном годишње за дугорочни пројекат изградње инфраструктуре. Компанија Кс може остварити приход у односу на сваку прекретницу која се гради сваког месеца.

Пример # 3 - Прекретнице

Уместо да акумулирају приход док настају трошкови, неке компаније постављају одређене прекретнице повезане са пројектима како би акумулирале приход. На пример, рецимо да компанија Б гради пет авиона за компанију Ц. Према уговору о консултацијама, компанија Б идентификује завршетак сваког авиона као прекретницу пројекта и приходе ће признати тек након сваке прекретнице. У овом случају, компанија Б може остварити приход након што заврши изградњу сваког авиона, чак и ако компанији Ц обрачунава само једном годишње.

Књижење

КСИЗ Интернатионал има консултантски пројекат са једним од својих великих клијената, према којем споразум дефинише две прекретнице за наплату, након чега клијент КСИЗ-у дугује 60.000 америчких долара. Како је споразум такав да омогућава фактурисање само на крају пројекта за 120.000 УСД. КСИЗ мора да креира у наставку евиденцију обрачунатих прихода да би се забележио досег првог прекретнице:

На крају још два месеца, КСИЗ завршава другу прекретницу и клијенту наплаћује 120.000 долара. КСИЗ бележи следеће као унос у дневник ради поништавања почетног обрачуна, а након тога бележи други унос за фактуру од 120.000 УСД:

Стања задужења у вези са обрачунатим рачунима за обрачун евидентирају се у билансу стања, док се рачун промене консултантских прихода појављује у билансу успеха.

Обрнути одложени приход, тј. Обрачунати приход од услуга, такође може настати када купци плаћају унапред, али продавац до данас није пружио услуге или отпремио робу. У том случају продавац у почетку евидентира одговорност за примљену уплату, а касније реализује продају у вези са истом када трансакција буде завршена.