Топ 25 питања о интервјуима за процену вредности са одговорима (мора знати!)

Питања за интервјуе за вредновање

У овом Питању и одговорима на интервјуе за процену пронаћи ћете 25 најчешћих питања у вредновању која су покривена од основних, напредних до примени оријентисаних питања са одговорима који ће вам помоћи да са ревношћу и самопоуздањем разбијете најтежи аспект вашег вредновања.

Ако желите да направите интервју за процену, боље је да будете на ногама и припремите се колико год можете; јер у данашње време морате одговарати и у дубину и у ширину да бисте одговорили на питања из интервјуа.

Кад смо то већ рекли, овде преузимамо 25 најбољих питања у вези са проценом вредности која се често постављају у интервјуима за процену вредности. Они никако нису замена за вашу „припрему“; међутим, овај водич ће вам помоћи да усмерите пажњу на праве ствари.

Хајде да почнемо. Ових 25 најбољих питања из интервјуа за процену вредности поделили смо у три категорије.

Питања за интервју за вредновање - основе

Погледајмо ова основна питања у вези са вредновањем са одговорима.

# 1 - Шта је бесплатни новчани ток до предузећа?

ФЦФФ или Слободни новчани ток према предузећу користи се у ДЦФ финансијском моделирању. Предузеће генерише новчане токове из свог пословања продајом добара или услуга. Део његове готовине враћа се у посао обнављања основних средстава и за потребе обртног капитала. Слободан новчани ток према предузећу је вишак готовине који се генерише изнад ових трошкова. Бесплатни новчани ток према предузећу иде власницима дуга и власницима капитала.

Прорачун бесплатног новчаног тока до предузећа или ФЦФФ = ЕБИТ к (1-пореска стопа) + Неготовинске накнаде + Промене у обртном капиталу - капитални издаци

# 2- Шта је слободан новчани ток до капитала?

ФЦФЕ или Фрее Цасх Флов то Екуити модел је такође један од ДЦФ приступа (заједно са ФЦФФ) за израчунавање цене акција. ФЦФЕ мери колико „готовина“ предузеће може да врати својим акционарима и израчунава се након што се побрину за порезе, капиталне издатке и новчане токове дуга.

ФЦФЕ модел има одређена ограничења. На пример, корисно је само у случајевима када полуга компаније није променљива и не може се применити на компаније са променљивим полугом дуга.

ФЦФЕ формула = нето приход + амортизација + промене у ВЦ-у + капитални улог + нето позајмице

# 3 - Шта је модел дисконтних дивиденди?

Модел попуста на дивиденду заснован је на схватању да је фер вредност акције садашња вредност свих њених будућих дивиденди.

Овде је ЦФ = Дивиденда.

Неки примери редовних компанија које исплаћују дивиденде су МцДоналд’с, Процтер & Гамбле, Кимберли Цларк, ПепсиЦо, 3М, ЦоцаЦола, Јохнсон & Јохнсон, АТ&Т, Валмарт, итд. Можемо да користимо модел попуста на дивиденде да бисмо вредновали ове компаније.

извор: ицхартс

# 4 - Која је разлика између вредности предузећа и вредности капитала?

Ово је једно од најосновнијих питања из разговора о вредновању. Директан одговор -

- Вредност предузећа = тржишна вредност оперативне имовине

- Вредност капитала = тржишна вредност капитала акционара

За више детаља погледајте вредност предузећа у односу на вредност капитала

# 5 - Која је разлика између ПЕ и напред ПЕ?

Коефицијент праћења ПЕ користи историјски ЕПС, док напредни однос ПЕ користи прогнозирани ЕПС. Погледајмо пример у наставку да бисмо израчунали однос задњег ПЕ према предњем ПЕ.

- Формула односа зараде крајње цене = $ 234 / $ 10 = $ 23,4к

- Формула за однос зараде терминске цене = 234 УСД / 11 УСД = 21,3 кк

За више детаља погледајте Траилинг ПЕ вс. Форвард ПЕ

# 6 - Који су најчешћи вишекратници који се користе у процени?

Ово је још једно основно питање за процену вредности. Постоји неколико уобичајених мултипликација за процену вредности које се често користе у процени -

- ЕВ до ЕБИТ

- Цена у новчаном току

- Вредност предузећа за продају

- ЕВ до ЕБИТДА

- Однос ПЕГ

- Цена према књиговодственој вредности

- Однос ПЕ

# 7 - Како бисте представили ове методологије процене инвеститорима?

Најбољи начин да се томе приступи је да прво урадите домаћи задатак. Ако је могуће, сазнајте процену предузећа користећи сваку методологију, а затим је покажите инвеститорима као графикон „фудбалског терена“. Једна ствар коју треба да запамтите је да увек треба да покажете опсег уместо одређеног броја, јер треба да процените многе факторе пре доношења закључака.

Сазнајте више о графиконима инвестиционог банкарства овде

# 8 - Које су три најчешће коришћене методологије вредновања и како бисте их рангирали?

Ово је прилично често питање, али се често поставља. Рекли бисте - Процена анализе дисконтованог новчаног тока (ДЦФ), упоредива анализа компјутера и претходне трансакције су три најчешће коришћене методологије за процену. Питање о рангирању је шкакљиво. Обично су претходне трансакције веће од упоредивих компанија јер је у њих уграђена контролна премија. У случају ДЦФ, може ићи у оба смера (највиши или најнижи) у зависности од претпоставки које направите током израчунавања.

# 9 - Које су друге методологије, осим ове три? Дај укратко.

Осим горе поменутих 3, можете говорити о следећим методологијама -

- ЛБО анализа:ЛБО анализа помаже предузећу да утврди колико ПЕ предузеће би могло да плати да би постигло „циљани ИРР“ (обично је „циљани ИРР“ у распону од 15-25%).

- Збир делова:Ово има два корака. Прво, сваки део се вреднује одвојено. А онда се сабирају.

- Процена ликвидације:Цела идеја Ликвидационе вредности је да замисли да је сва имовина компаније распродата. А онда, када се цифра појави, од вредности се одузимају обавезе. Ово је капитал који инвеститори добијају (ако га уопште имају).

- Анализа премија и преузимања:Прво се анализирају трансакције спајања и преузимања како би се утврдило колико је премија платио сваки купац, а затим се помоћу тих информација сазнаје колико компанија вреди.

- Вредност замене:Процена замене имовине предузећа била би вредност замене.

# 10 - Шта је претходна трансакциона анализа?

Једноставним речима, претходна трансакциона анализа је метода вредновања која узима у обзир прошле трансакције сличних компанија.

Ако разбијемо ову методу у неколико корака, ево их -

- Прво, слична предузећа се бирају на основу сличних карактеристика или из сличне индустрије.

- Друго, величина трансакција би требала бити слична.

- Треће, врста трансакције и особине купаца биле би исте.

- Четврто, трансакције које су се догодиле у новије време сматране су вреднијим.

- Пето, процена се врши на основу горе наведених фактора.

# 11 - Постоје ли неки фактори помоћу којих можете одабрати упоредиве компаније?

На ово питање за интервју за процену треба лако одговорити. Постоје тачно три фактора која се користе за одабир упоредивих предузећа.

- Прво, најважнији фактор је класификација индустрије. Ово је најважније јер се на основу тога компаније могу лако упоређивати на високом нивоу.

- Друго, морате узети у обзир финансијске критеријуме ако желите да будете конкретнији. Под финансијским критеријумима, гледали бисте приходе, ЕБИТДА, ЕБИТДАР, ЕБИТ итд.

- Треће, последње што бисте требали узети у обзир је географија.

Обично се највише користи први фактор (индустријска класификација), а најмање коришћен фактор је географија.

Питања за интервју за вредновање - примена

Погледајмо питања о интервјуу за процену вредности (са одговорима)

# 12 - Како вреднујете банку?

Ово је очекивано питање интервјуа за процену. Обавезно одговорите на ово тачно.

Банке се првенствено вреднују помоћу вишеструке цене према књиговодственој вредности. То је због следећих разлога -

- Банке имају имовину и обавезе које се периодично маркирају на тржиште, јер је то обавезно према прописима. Дакле, вредност биланса стања представља тржишну вредност, за разлику од осталих индустрија где биланс стања представља историјски трошак имовине / обавеза.

- Актива банака укључује улагања у државне обвезнице, висококвалитетне корпоративне обвезнице или општинске обвезнице, заједно са комерцијалним, хипотекарним или личним зајмовима за које се обично очекује да ће бити наплативи.

Графикон испод приказује брзо поређење вредности Историјске књиге ЈПМорган, УБС, Цитигроуп и Морган Станлеи.

извор: графикони

# 13 - Који су неки примери индустријских мултиплика?

Ово је још једно важно питање о процени вредности. Мултиплици специфични за индустрију разликују се према индустријским факторима. Погледајмо четири примера -

- Закладе за инвестирање у некретнине (РЕИТ):Цена / средства из пословања (ФФО); Цена / прилагођена средства из пословања (АФФО)

- Малопродаја или авио компаније:Вредност предузећа (ЕВ) / Зарада пре камата, пореза, амортизације, закупнине и закупнине (ЕБИТДАР)

- Технологија: ЕВ / јединствени посетиоци; ЕВ / Прикази странице

- Енергија:Цена (П) / нето вредност имовине (НАВ); П / 1 милион кубних стопа еквивалента (МЦФЕ); П / 1 милион кубних стопа еквивалента дневно (МЦФЕ / Д)

# 14 - Када бисте користили збир делова?

Збир делова је углавном користан за компаније које имају неколико одељења која нису међусобно повезана. На пример, ако компанија има одељење за енергетику, одељење за финансирање потрошача, одељење за технологију и одељење за медије, зброј делова био би прилично користан.

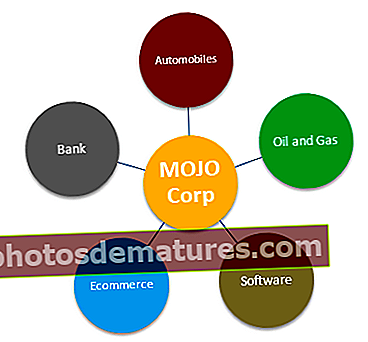

Да схватимо Збир процене делова на примеру велике конгломератне компаније (тикер МОЈО) која послује у следећим пословним сегментима.

- Вредновање сегмента аутомобила - Аутомобилски сегмент се најбоље може проценити коришћењем ЕВ / ЕБИТДА или ПЕ односа.

- Вредновање сегмената нафте и гаса - За нафтне и гасне компаније најбољи приступ је употреба ЕВ / ЕБИТДА или П / ЦФ или ЕВ / бое (ЕВ / барела еквивалентне нафте)

- Вредновање сегмента софтвера - За вредновање софтверског сегмента користимо ПЕ или ЕВ / ЕБИТ вишеструко

- Процена банкарског сегмента - За вредновање банкарског сектора обично користимо П / БВ или метод резидуалног дохотка

- Сегмент е-трговине - Користимо ЕВ / продају за вредновање сегмента е-трговине (ако сегмент није профитабилан) или ЕВ / претплатника или ПЕ вишеструког

# 15 - Када бисте користили процену ликвидације и када ће процена ликвидације произвести највећу вредност?

Процена ликвидације корисна је у ситуацијама у којима постоји банкрот. Ако компанија има прилику да се повећа, процена ликвидације помоћи ће да се разуме колико ће капитални улагачи добити након што се дугови исплате.

Процена ликвидације која даје високу вредност је мало вероватна. Али ако тржиште из одређеног разлога озбиљно потцењује имовину и ако фирма има значајну чврсту имовину, то би могло бити могуће. Због тога би упоредиве компаније компаније и претходне трансакције генерирале ниже вредности, а како се имовина вреднује прилично високо, процена ликвидације произвешће већу вредност.

# 16 - У случају вишеструког слободног новчаног тока, шта бисте користили - вредност капитала или вредност предузећа?

Овде треба имати на уму две ствари. Прво, у случају слободног новчаног тока без дозволе, морате да користите вредност предузећа.

Испод су множине вредности предузећа -

И, у случају слободног новчаног тока са полугом, требало би да користите вредност капитала. Ево зашто. У слободном новчаном току без вредности, камата је искључена. Дакле, новац је доступан инвеститорима. Али у случају полуга слободног новчаног тока укључена је камата; стога је доступан само власницима капитала.

Испод је листа вишеструких вредности капитала -

Питања за интервју за вредновање - напредна

Погледајмо сада нека напредна питања о интервјуима за вредновање.

# 17 - Шта је боље ПЕ или ЕВ за ЕБИТДА

Ово је незгодно питање за процену вредности. Већина људи користи однос ПЕ као примарни алат за процену. Међутим, постоји неколико ограничења односа ПЕ због којих се ЕВ према ЕБИТДА сматра бољим вишеструким вредновањем.

- Однос ПЕ не узима у обзир билансни ризик. Основни положај компаније не одражава се тачно у ПЕ Мултипле.

- Различита структура дуга према капиталу може имати значајан утицај на зараду компаније. Зарада може да варира у великој мери за компаније које имају дуг због компоненте плаћања камата која утиче на зараду по акцији.

- Не може се користити када је зарада негативна. На пример, Бок Инц. Не можете једноставно пронаћи ПЕ Мултипле за такве непрофитабилне компаније. У таквим случајевима се мора користити нормализована зарада или вишеструки прослеђивач.

- Зарада подлеже различитим рачуноводственим политикама. Управа може лако њиме манипулисати.

# 18 - Како вреднујете Бок?

Погледајте горњи оквир ИПО Финансијски модел са прогнозама. Оно што напомињемо је да БОКС прави губитке не само на оперативном већ и на нивоу нето прихода. Како оцењујете такве компаније које брзо расту, али су слободни новчани ток негативни?

У таквим случајевима не можемо применити вишеструке процене као што је однос ПЕ (због негативне зараде), ЕВ према ЕБИТДА (ако је ЕБИТДА негативан) или ДЦФ приступ (када је ФЦФФ негативан). Алат за вредновање који нам долази у помоћ јеЕВ до продаје!

# 19 - Може ли вредност терминала бити негативна?

Још једно шкакљиво питање о интервјуу за процену вредности. Одговор је теоретски ДА, практично НЕ!

Теоретски, то се може догодити када се вредност терминала израчунава методом трајног раста.

У горњој формули, ако претпоставимоВАЦЦ <стопа раста, тада ће терминална вредност изведена из формуле бити негативна. Ово је веома тешко пробавити јер компанија са високим растом сада показује негативну терминалну вредност само због коришћене формуле. Међутим, ова претпоставка о високој стопи раста је нетачна. Не можемо претпоставити да ће компанија расти врло великом брзином до бесконачности.

За више детаља, погледајте овај детаљни Водич за вредност терминала

# 20 - Када не бисте користили ДЦФ за процену?

У две посебне ситуације, никада не би требало да користите ДЦФ -

- Прво, ако предузеће има непредвидиве или нестабилне новчане токове;

- Друго, када дуг и обртни капитал имају потпуно другу улогу. На пример, ДЦФ се не користи за вредновање банака јер банке и финансијске институције не реинвестирају свој дуг и обртни капитал.

# 21 - Да ли би ЛБО или ДЦФ дали већу процену? Зашто?

Обично ће ДЦФ дати већу процену. За разлику од ДЦФ-а, у ЛБО анализи нећете добити никакав новчани ток између 1. године и последње године. Дакле, анализа се врши само на основу терминалне вредности. У случају ДЦФ, процена се врши на основу новчаних токова и вредности терминала; тако да има тенденцију да буде већи.

Штавише, у ЛБО се поставља очекивана ИРР (Интерна стопа поврата), а затим се врши процена вредности.

# 22 - Рецимо да компанија нема профит и приход. Како бисте оценили ту компанију?

Најједноставнији начин да се то сагледа је одговорити, односно рећи да би се процена предузећа извршила коришћењем других показатеља. Како нема профита и прихода, неће бити ни новчаног тока. Стога ће употреба креативних вишеструких елемената који одговарају природној природи посла учинити трик.

# 23 - Како бисте оценили дрво манга?

Ово може изгледати шкакљиво питање, али ако добро размислите, заправо није.

Када вам се постави ово питање, једноставно бисте рекли да би се дрво манга вредновало онако како се може проценити компанија - прво бацањем погледа према упоредивим дрвећима манга и вредности која вреде (тј. Релативном проценом), а затим сазнавањем вредности новчаних токова стабла манга (тј. унутрашња процена).

# 24 - Које су мане упоредивих јавних предузећа?

Могуће су разне мане код упоредивих јавних предузећа. Али следећа три се истичу -

- Берза нема фиксни начин реаговања. Импулзивно реагује на догађаје или дешавања на тржишту. Дакле, врло је тешко предвидети реакцију берзе одређеног дана. Дакле, фактори које користите можда вам неће бити од помоћи.

- 100% поређење једне компаније са другом никада није могуће. Увек ће бити места за грешке.

- Најмања предузећа имају најмање залихе. А ове залихе не морају увек одражавати стварну вредност компаније.

# 25 - Како бисте оценили приватну компанију?

Вредновање приватне компаније је мало другачије од вредновања јавног предузећа. Наравно, користићете упоредиву, претходне трансакције, ДЦФ, али ево неколико разлика -

- Пре свега, морате размислити о ликвидности приватне компаније. Природно, приватне компаније не би биле тако ликвидне као јавна предузећа. Дакле, док би се вредновала приватна компанија, дисконтна стопа би се повећала.

- Не би било могуће користити будућу анализу цене акција; јер их не би било.

- ДЦФ постаје веома тежак јер не постоји бета верзија у случају приватне компаније.

У случају приватне компаније, узимала би се у обзир вредност предузећа.