Врсте финансијских извештаја | Корак по корак Објашњење са примерима

3 различите врсте финансијских извештаја

- Биланс: Да би се рекло где се предузеће налази у погледу имовине и обавеза.

- Биланс успеха: Да би објаснили како су различити токови прихода остварени.

- Извештаји о новчаном току: Да би објаснили какав је стварни новчани ток.

Погледајмо шта ове изјаве чувају у њима и коју улогу играју у извештавању о учинку предузећа.

# 1 Биланс стања

То је једна од врста финансијских извештаја који се сматрају коначним резултатом за све финансијске извештаје, јер су нето добит из биланса успеха и завршни биланс готовине из извештаја о новчаним токовима улазни подаци за стварање биланса стања. Приказује сву имовину и обавезе и акционарски капитал предузећа. Према једначини биланса стања:

Имовина = Обавезе + Акционарски капитал

Пример биланса стања

У билансу стања на страни Активе у рачуноводству имамо следеће ставке:

- Готовина и готовински еквиваленти: Износ новца који компанија држи као готовину и стање на рачуну.

- Хартија од вредности: Компанија такође може паркирати улагања у шеме узајамних фондова, задужнице, јавне акције / приватна улагања у друге компаније да би зарадила на кратак рок.

- Потраживања рачуна: То је потраживање компаније према целокупној продаји заснованој на кредитима клијентима.

- Инвентар: То је главни производ и услуге које компанија жели да прода.

- Постројења и опрема: Обухвата сву опрему коју компанија користи за изградњу својих производа.

На страни пасиве биланса стања имамо следеће ставке:

- Обавезе према добављачима: То су укупна потраживања која имају други према нашој компанији док њихову робу и услуге купујемо на кредит.

- Незарађен приход: Када купац плати унапред, али му производ још увек није испоручен, када кажемо да тај приход тек треба зарадити, и стога постаје обавеза на нашем билансу стања.

- Текући део дугорочног дуга: То показује онај део дуга који треба да повучемо у овој години.

- Дугорочни дуг: Приказује сва дугорочна задуживања компаније која ћемо отплаћивати током дугог времена када и када доспеју.

На капиталној страни биланса стања имамо следеће ставке:

- Платио капитал: Приказује изворни капитал који су уложили власници предузећа, а такође следи и повећање капитала уколико се изда више акција.

- Задржане зараде: Пружа увид у новац који је предузеће током времена остварило, али га је задржало при себи, уместо да га дели са инвеститорима путем дивиденде.

# 2 Извештај о приходу

Биланс успеха је једна од врста финансијских извештаја који чува све приходе и расходе предузећа. Како посао обавља свакодневне послове, он наставља да ствара дневне трошкове и зарађује од својих пословних активности. Сви ови предмети су забележени у овој изјави. Приход зарађујемо продајом производа и пружањем услуга клијенту. Компанија може имати разне трошкове, од којих су неки наведени у наставку:

- Плате

- Закуп

- Телефон и Интернет

- Вода и струја

- Порез

- Осигурање

- Трошкови оглашавања и маркетинга

- Гориво

- Стационарно

- Плаћене камате и друге банкарске накнаде

Изнад је списак трошкова и овај списак није коначан.

Пример биланса успеха

Испод је типичан пример биланса успеха:

Почињемо извештавањем о целокупној продаји из пословања. Затим одузимамо трошкове производње те робе и услуга да бисмо добили бруто маржу пословања. Сада одузимамо све пословне трошкове (попут горе поменутих) да бисмо израчунали оперативну зараду (ЕБИТДА). Затим одузимамо амортизацију (Д&А) да бисмо израчунали коначну пословну зараду (ЕБИТ). Са ЕБИТ-а ћемо смањити камату да бисмо добили зараду пре опорезивања (ЕБТ) / добит пре опорезивања (ПБТ), а затим ћемо одбити порезе да бисмо израчунали коначну цифру добити након опорезивања (ПАТ).

# 3 Извештај о новчаном току

Ова изјава је једна од врста финансијских извештаја која евидентира готовинске трансакције које су се догодиле током тог периода у пословању. Постоје неки начини на које књиговодствене књиге могу бити прекривене како би изгледале боље него оно што би требале бити у стварности, али манипулисање готовином је врло тешко. Стога се извештај о новчаном току сматра поузданијим извором информација о предузећу. Компанија примарно генерише готовину из 3 области:

- Из свог пословања: који је покривен новчаним током из оперативних активности.

- Од куповине и продаје његове имовине: која је покривена новчаним током од инвестиционих активности;

- Од прикупљања средстава путем дуга и капитала: који је покривен новчаним током из финансијских активности;

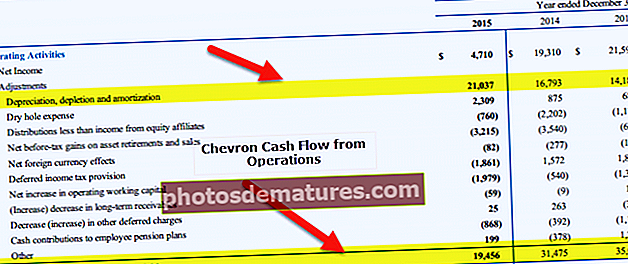

Пример Извештаја о новчаном току

У оквиру Новчаних токова из пословања, полазимо од нето прихода, а затим смањујемо све неновчане трошкове попут амортизације и додајемо све неновчане добитке у нето приходу. Затим, враћамо сво смањење обртне имовине како би у почетку смањили наш биланс имовине, и стога бисмо их требали додати. Слично томе, морамо да одузмемо сав пораст текуће имовине јер би улагање у текућу имовину смањило наш фонд имовине, па би је требало додати натраг. Учинићемо управо супротно од стране пасиве да бисмо поново израчунали новчани ток из нашег пословања.

Затим ћемо у оквиру Новчаних токова од инвестиционих активности започети са додавањем све продаје у вези са постројењима, машинама и опремом јер су нам повећали биланс имовине и одузели све куповине које смо обавили од ове дугорочне капиталне имовине. Ово ће нам помоћи у израчунавању новчаних токова који потичу од инвестиционих активности.

Затим ћемо прећи на завршни део извештаја о новчаним токовима, тј., Новчани токови од финансирања. Овде ћемо додати све ставке које су улиле готовину у нашу структуру капитала попут продаје задужнице или продаје капитала и одузети све ставке које су нам срушиле готовинско стање са овог аспекта попут откупа обвезница итд.

Збир свих ове 3 ставке ће нам повећати / смањити салдо готовине током године. Сада ћемо га додати почетном новчаном билансу да бисмо добили крајњу цифру готовине и готовинских еквивалената.