Рачуни (дефиниција, поступак) | Како тумачити?

Шта су дуговања (АП)?

Рачуни су износ који компанија дугује добављачу или добављачима за куповину добара или услуга и обично се приказује као текућа обавеза у билансу стања, јер предузеће ове обавезе мора да отплати у ограниченом временском периоду. Важно је знати да дуговања постоје само у случају обрачунског рачуноводства и да не постоје у систему рачуноводства готовине.

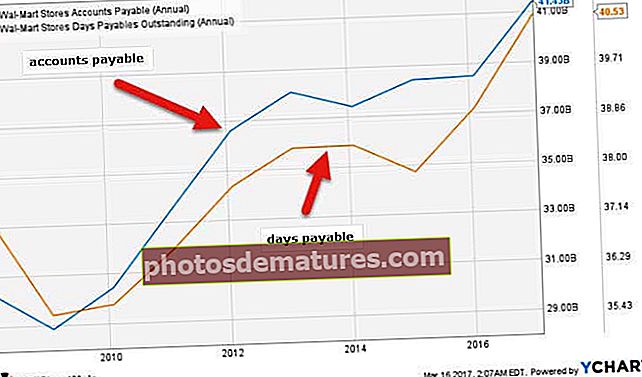

Једноставно речено, Рачуни су новац који треба платити добављачима сировина, а услуге предузећу. Одозго примећујемо, Вал-Март АП се повећао током последњих 10 година, што је резултирало данима неизмиреног повећања са приближно 36 дана у 2010. на 40 дана у 2016. години.

Објашњење

Рецимо да компанија А производи ципеле за мушкарце и жене. А компанија Б снабдева кожом компанију А. Сада је компанија А од компаније Б узела залихе у вредности од 40.000 америчких долара на кредит који треба платити у року од месец дана. У овом случају, компанији А поверилац је компанија Б, а број обавеза према 40.000 УСД.

Ако ову ситуацију сагледамо из другог угла, видећемо то и за компанију Б; Компанија А је дужник, а износ од 40.000 америчких долара чине потраживања.

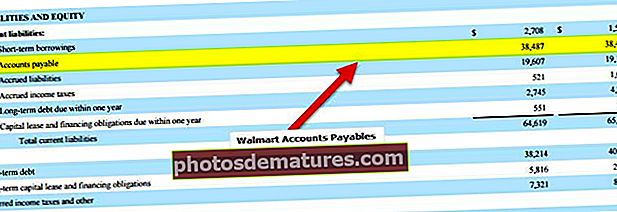

Из пријаве Валмарт 2016, примећујемо да је АП износио 38.487 милиона долара у 2016. години и 38.410 милиона у 2015. години.

извор: Валмарт 2016 10К Филингс

Како се предузећа воде у великом обиму, не може свака куповина или продаја бити у готовини. Дакле, привредници купују или продају на кредит како би створили већу погодност за своје пословне партнере. Као резултат тога, треба схватити концепт рачуна потраживања и потраживања.

Према начину обрачунавања, прималац робе или услуга на кредит мора одмах пријавити обавезу. Одмах значи на датум када је роба или услуга примљена.

Осим што имају рачуноводствену конотацију, обавезе се такође сматрају процесом који прегледава све ставке обавеза и да ли су с правом унете у систем или не.

У процесу обрачуна потраживања, обично се прегледају следеће информације -

- Фактуре добављача компаније

- Наруџбенице које је послала компанија

- Примање извештаја које је послала компанија

- Уговори и други уговори

Тумачење обавеза

- Пре свега, као инвеститор сте аутсајдер и увек немате појма где стоји компанија. Без обзира на сјајне финансијске извештаје, стварни положај компаније крије, што инвеститори треба да открију. И зато су толико неизмирени дани који су плативи толико важни. Користећи једноставну формулу, инвеститор може сазнати након колико дана је обрачунато дуговање. А ако постоји кашњење, зашто.

- Друго, у зависности од распореда плаћања, добављачи одлучују о заслугама компаније. Ако компанија плати износ који треба да плати у року који је заједнички одлучен (тј. 15 дана, 30 дана или 45 дана), тада добављачи на њих гледају као на цењене купце. У супротном, добављач може променити услове уговора. Инвеститори, израчунавањем ДПО-а, могу да разумеју зашто су одређени споразуми промењени.

- Треће, преостали дани за плаћање помажу компанији да успостави равнотежу између превременог плаћања и прекасног плаћања. Одлагање плаћања на неколико дана биће корисно за компанију која треба да изврши уплату добављачима. Јер ће одлагање плаћања омогућити компанији да држи више готовине. Међутим, предуго чекање на уплату такође може бити пресудно за однос између компаније и добављача; јер добављачи можда неће превише одлагати плаћање.

Примери потраживања

Господин А има изворе сировина од господина Б за производњу кожних јакни и продају крајњим купцима. Могли смо да пронађемо само следеће информације -

Укупна куповина - 39.000 УСД

Куповина у готовини - 15.000 УСД

Господин Б је напоменуо да ће, ако је господин А платио рачун у року од 30 дана од трансакције, имати право на још 2% попуста на укупну куповину.

Дакле, колики износ треба платити ако се стварна уплата изврши у року од 30 дана?

То је једноставан пример. Само треба да следимо корак по корак како бисмо сазнали колико треба платити.

Укупна куповина је 39.000 УСД.

Куповина у готовини се врши у готовини, односно 15.000 УСД.

То значи да би куповина кредита била = (39.000 - 15.000 УСД) = 24.000 УСД.

Како се напомиње да се износ за куповину кредита плаћа у року од 30 дана од предвиђеног времена, претпоставља се да се такође добија попуст од 2% на укупну куповину.

Дакле, стварна уплата коју треба извршити је = (24.000 УСД - 39.000 УСД * 2%) = 23.220 УСД.

Процес плаћања рачуна

Процес плаћања рачуна је важан јер укључује готово све исплате изван платног списка. Овим процесом се обично бави посебно одељење у великим организацијама. Али у случају малих фирми, књиговодство поступак преноса рачуна пребацује на оутсоурцинг или њиме се бави.

Три су ствари важне у процесу потраживања -

- Тачан износ количине коју је компанија наручила (кључ је тачност);

- Шта је компанија заправо добила од продаваца;

- Без обзира да ли постоји проблем у израчуну или не (за тај обрачун поступак испитује јединични трошак, услове и одредбе, укупне износе и све друге прорачуне);

Једна ствар која осигурава несметано одвијање процеса потраживања Интерна контрола.

Имати интерну контролу корисно је за компанију из следећих разлога -

- Ухвати сваки преварантски покушај да се из компаније извуче више новца него што је доспело.

- Помаже компанији да израчуна прави износ за плаћање, а не више или мање.

- Открива могућност фактурисања два пута или више и помаже у смањењу додатних трошкова.

- Такође унакрсно проверава могућност наплате додатних трошкова за наручене производе.

То значи да ће вам успостављање процеса плаћања рачуна помоћи да смањите трошкове и вишак плаћања; и помоћи ће вам да одржите довољно бесплатног новца у организацији.

Остали чланци који би вам се могли свидети -

- Плата

- Кораци укључени у циклус плаћања рачуна

- Завршни калкулатор залиха

- РОИЦ

У крајњем случају

Обавезе су важан концепт у организацији ако организација следи обрачунски метод рачуноводства. У рачуноводству готовине постоји само прилив и одлив готовине. Дакле, не постоје дуговања и потраживања.

Као инвеститор, иако разумете плативо стање, такође морате да будете сигурни да ћете све ове износе проверити изјавом добављача (ако их можете добити у руке). Поред обавеза према добављачима, потребно је да извршите свеобухватну анализу финансијских извештаја компаније да бисте добили потпуну слику.