Лоша воља (дефиниција, пример) | Рачуноводствени третман

Шта је Бадвилл?

Бадвилл, познат и као негативни гоодвилл, наводи се у случају спајања и аквизиција када компанија купи циљано предузеће по цени нижој од његове фер тржишне вредности. Разлози да компаније продају испод фер или књиговодствене вредности укључују финансијску невољу, огроман дуг, непријатељска преузимања, неинформисани продавци или нема потенцијалног стицаоца.

Објашњење

Кад год компанија стицалац купи циљну компанију и плати вредност надокнаде која је већа од њене фер тржишне вредности, разлика се назива Гоодвилл. Кључни разлог због којег стицалац плаћа цену преко његове тржишне вредности је због нематеријалне имовине циљне компаније, попут вредности бренда и дистрибутивне мреже купаца. Међутим, понекад компаније стекну компаније у невољи где је фер вредност целокупне имовине већа од накнаде плаћене за стицање те имовине.

Узроци лоше воље

Постоји неколико разлога због којих компаније продају своју имовину или посао за износ накнаде за продају који је знатно мањи од фер тржишне вредности имовине, као што су:

- Финансијски Невоља: Ако је компанија у невољи и доследно пријављује губитке у протеклим годинама или непрекидно има негативне бесплатне токове готовине у последњим годинама, шансе су да процена компаније може пасти испод тржишне вредности њене имовине.

- Огроман дуг: Ако постоји значајан ниво полуге у предузећу без доследних позитивних новчаних токова за подмиривање финансијских обавеза, то може довести до продаје имовине предузећа за нижу вредност од његове тржишне цене.

- Нема потенцијалног стицаоца: Ако компанија жели да прода свој посао или одељење, али се суочава са потешкоћама у проналажењу купца, то би могло довести до тога да циљна компанија прихвати нижу накнаду за продају.

- Непријатељска преузимања: Непријатељска преузимања односе се на стицање циљане компаније од стране стицаоца без сагласности његовог одбора директора. Ова преузимања одвијају се на принудан начин, било испуњавањем тужбе, давањем тендерске понуде акционарима циљне компаније или стицањем власништва на отвореном тржишту. Непријатељска преузимања супротна су пријатељским преузимањима у којима се и стицалац и продавац међусобно слажу са стицањем посла, па понекад закључују посао са малом вредношћу накнаде за продају која резултира лошим именом

- Неупућени продавац: Понекад продавац није свестан потенцијалног раста и тржишне вредности свог пословања, а због недостатка свести прихвата нижу процену свог пословања.

Рачуноводствени третман лоше воље

У Сједињеним Државама, Изјава о финансијским рачуноводственим стандардима (СФАС) 141 Пословна комбинација се примењује за рачуноводствени третман Бадвилл-а.

Према СФАС 141,

- Ако је фер вредност стечене имовине већа од цене надокнаде плаћене за стицање имовине, настала разлика се назива негативним гоодвилл-ом.

- У књигама рачуна стицаоца вредност негативног гоодвилл-а додељује се како би се трошкови стечене дуготрајне имовине свели на нулу.

- Након смањења трошкова дуготрајне имовине на нулу, преостала вредност лошег имена се признаје као ванредни добитак у билансу успеха.

Многе земље признају негативни гоодвилл или бадвилл у складу са Међународним стандардом финансијског извештавања (МСФИ) 3, заједно са Кодификацијом рачуноводствених стандарда (АСЦ) 805, који садржи смернице за признавање негативног гоодвилл-а. Рачуноводствени третман је исти као што је горе наведено за МСФИ 3, јер комбинује садржај СФАС-а, СЕЦ-ових прописа и ФАСБ-позиција.

Чланци Бадвилл-а у часопису

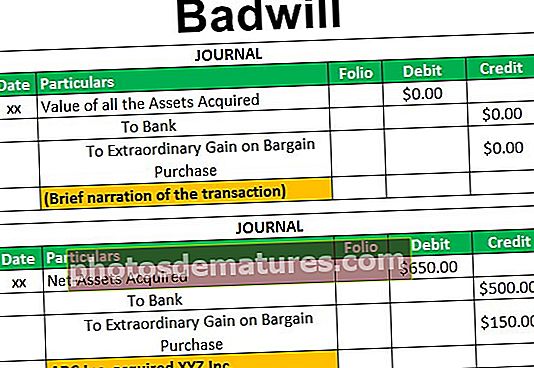

Друштво стицалац може препознати негативни гоодвилл као „изванредну добит“ или „добитак од повољне куповине“ следећи унос у часопис:

Пример

Рецимо, АБЦ Инц. је стекао целокупно пословање КСИЗ Инц. за протувриједност од 500 милиона америчких долара. На датум стицања, фер тржишна вредност нето имовине КСИЗ Инц. (укључујући имовину, постројења и опрему и осталу краткотрајну имовину умањену за дугорочне обавезе, као и текуће обавезе) износила је 650 милиона америчких долара.

Како је фер тржишна вредност нето имовине компаније КСИЗ Инц. већа од вредности надокнаде коју је платио АБЦ Инц., трансакција се може назвати погодном куповином са негативном репутацијом која износи 150 милиона америчких долара. (500 милиона америчких долара минус 650 милиона америчких долара)

АБЦ Инц. може препознати вредност негативног гоодвилла од 150 америчких долара снимањем следећег уноса у дневник:

Закључак

Лоша репутација се јавља када компанија стицалац стекне нето имовину циљне компаније по значајној цени која је нижа од фер вредности имовине компаније. Ове трансакције се дешавају када је циљна компанија у финансијској невољи или има значајан дуг без позитивних, доследних новчаних токова који би могли да испуне финансијску обавезу или кроз непријатељско преузимање.