Образац биланса успеха | Преузмите бесплатни Екцел образац

Екцел образац биланса успеха

Биланс успеха извештава о приходима, трошковима предузећа и на тај начин изводи добит остварену за одређени период (обично за финансијску годину). Приложени екцел образац биланса успеха користиће се за разумевање начина израчунавања нето добити од бруто продаје коју је пријавила компанија. Ова нето добит је важна за потребе извештавања свих компанија, а та добит се користи за даљу алокацију резервисања и резерви за наредну годину и исплату дивиденди акционарима.

Објашњење

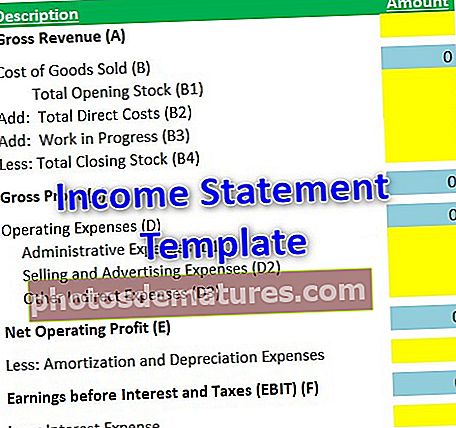

- Бруто приход: Ово је зарада од бруто продаје компаније. Сви трошкови везани за продају одбијају се након ове почетне тачке у билансу успеха.

- Набавна вредност продате робе: Сви директни трошкови у производњи или развоју производа књижени су под овим насловом.

- Укупан профит: Добит остварена одбијањем трошкова продате робе од бруто прихода;

- Оперативни расходи: Ови оперативни трошкови односе се на индиректне трошкове производа компаније који се продаје и чији се приход остварује као део бруто прихода.

- Оперативни профит: Приход остварен након одбитка трошкова продате робе и оперативних трошкова од бруто прихода.

- Трошкови амортизације: Ово је просечна количина било ког Цапека спроведеног током године на основу корисног века побољшања. Нпр. Замена крова имовине, што је капитални трошак, а компанија можда неће желети да се то одрази у истој години. Штавише, такво побољшање се користи током одређеног временског периода, који се назива и корисни век трајања таквог новог крова. Стога се тако огроман износ дели на исте мање износе, што се сваке године може одразити у билансу успеха.

- Амортизација: Амортизација је трошак који има сличан третман као амортизовани трошак. Основна средства имају тенденцију погоршања вредности сваке године. Тако погоршани износ евидентира се у билансу успеха сваке године.

- Трошкови камата: Било који трошак камате који компанија током године оствари за зајмове и авансе.

- Порез: Комерцијални и индустријски порези који се плаћају држави (обично 40%).

- Нето добит: Ово је стварна добит коју је компанија остварила након свих одбитка.

Израчун ставки ставки предлошка биланса успеха

У наставку је дат обрачун сваке атрибуције шаблона биланса успеха.

# 1 - Бруто приход (А):

- Продаја коју је извршила компанија. То је почетна тачка шаблона биланса успеха.

# 2 - Цена продате робе (Б):

- Директни трошкови повезани са производњом / развојем производа;

- Формула: (Б) = Отварање залиха (Б1) + Директни трошкови (Б2) + ВИП (Б3) - Затварање залиха (Б4)

# 3 - Бруто добит (Ц):

- Формула: (Ц) = бруто приход (А) - трошак продате робе (Б)

# 4 - Оперативни трошкови (Д):

- Сви индиректни трошкови који се односе на производњу / развој производа. Може се доделити више производима које компанија продаје, у зависности од пропорције употребе.

- Формула: (Д) = Укупни административни трошкови (Д1) + Укупни трошкови продаје (Д2) + Остали индиректни трошкови (Д3) * Остали индиректни трошкови могу се даље разрадити у подставке у зависности од ставки и структуре извештавања. Ту спадају закуп канцеларије, плата супервизора итд.

# 5 - Нето оперативни добитак (Е):

- Такође се назива ЕБИТДА (Зарада пре амортизације, амортизације, камата и пореза)

- Формула: (Е) = (Ц) - (Д)

# 6 - Зарада пре камата и пореза или ЕБИТ (Ф):

- Сви трошкови амортизације и амортизације које компанија треба да пријави одбијају се из оперативне добити (или ЕБИТДА).

- Формула: (Ф) = (Е) - Амортизовани трошкови - Трошкови амортизације

# 7 - Зарада пре опорезивања или добитак пре опорезивања или ЕБТ (Г):

- Сви трошкови камата које компанија треба да пријави одбијају се од ЕБИТ-а.

- Формула: (Г) = (Ф) - Расходи за камате

- То је важна компонента биланса успеха, јер се у горњем обрачуну (ЕБТ) извештавају о унутрашњим трошковима компаније који су повезани са производом и његовом производњом / развојем. Дакле, добит пре опорезивања даје стварну добит од прихода и расхода.

# 8 - Добит након опорезивања или ПАТ (Х):

- То је нето добит која се добија након одбитка пореза од ЕБТ-а.

- Формула: (Х) = (Г) - Комерцијални порези

- Све компаније су дужне да плаћају одређени% прихода влади у облику пореза. Стога се овај износ који треба платити додаје свим осталим трошковима.

Износ добијен након израчунавања ПАТ-а или нето добити даље се користи за расподелу добити у резерве, исплате дивиденди и друге резерве за наредну годину.

Релевантност и употреба

- Важни финансијски извештаји: Биланс успеха је један од најважнијих финансијских извештаја и извештава о приходима које је компанија створила у односу на трошкове настале у стварању таквих прихода;

- Анализа перформанси компаније: Ова изјава одражава укупне остварене трошкове и приходе остварене на сваком нивоу у складу с тим. Такав приход на различитим нивоима такође се користи у анализи различитих фактора у учинку предузећа.

- Будућа предвиђања: Уз све податке које компанија тачно и тачно извештава, компанија може доносити одлуке за будуће пројекте.

- Истраживање тржишта: Такве изјаве о приходима које извештавају компаније такође користе аналитичари истраживања за израду извештаја на нивоу индустрије и сектора, које даље користе стручњаци из индустрије. Ова врста истраживања помаже и у доношењу развојних одлука.

Закључак

Успех биланса успеха зависи од тачно пријављених статистика. Међутим, то такође зависи од правог формата који компанија користи за извештавање о бројевима. Постоје различити формати које глобално одобравају различите институције за финансијско извештавање, а компаније се углавном придржавају одређене институције (попут УС ГААП или МСФИ за америчке ентитете или ИАС за индијске компаније). Међутим, исти подаци се могу наизменично пријавити у друге формате са истим излазом. Користећи Екцел образац биланса успеха, може се извести стварна добит коју је компанија остварила за годину и сходно томе донети одлуке за будуће инвестиције и / или резервисања. Свако ажурирање треба уградити да бисте креирали следећу верзију овог шаблона.

Овај образац можете преузети овде - Екцел предложак о билансу успеха.