Финансирање залиха (дефиниција, примери) | Како то функционише?

Шта је финансирање залиха?

Финансирање залиха је краткорочни зајам или кредитна линија која се непрестано окреће након унапред одређеног временског периода, а која се користи за финансирање залиха предузећа и купљеног инвентара који делују као залог за искоришћени зајам. У случају да компанија не успе да врати дуг, зајмодавац има пуно овлашћење да заплени и прода тај инвентар да би повратио позајмљени капитал.

Залихе чине значајан део текуће имовине предузећа, јер чине робу која се кратко задржава да би се испуниле очекиване потребе. Али ако је број дана потраживања велик, капитал компаније се може закључати и неће имати довољно средстава за куповину још залиха.

Компаније укључене у пословање са потрошачким производима, као што су аутомобили, производи широке потрошње, најчешће користе финансирање залиха, јер им је капитал често повезан због дужег циклуса конверзије готовине, који се, ако је доступан, може користити за проширење продаје.

Врсте финансирања залиха

Сада ћемо разговарати о различитим врстама финансирања залиха које су следеће: -

# 1 - Краткорочни зајам

Компанија може искористити краткорочни зајам од банке за куповину залиха, али то је напоран процес јер ће компанија морати да прође кроз читав поступак санкционисања зајма сваки пут када то затреба.

# 2 - кредитна линија

Кредитна линија је споразум између компаније и финансијске институције према којем се оба ентитета договарају о максималном износу до ког дужник може приступити средствима све док не пређе максимални лимит.

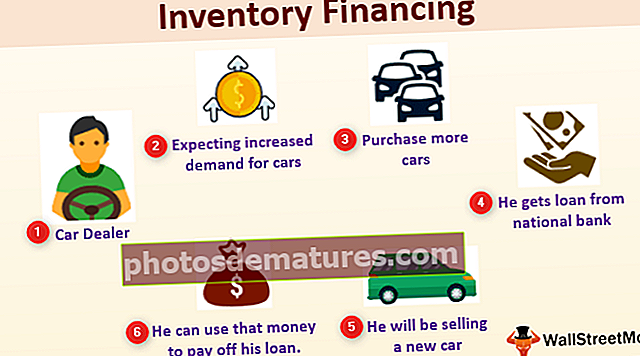

Пример финансирања залиха

Претпоставимо да постоји продавац аутомобила који очекује повећану потражњу за аутомобилима у предстојећој сезони. Да би удовољио овом захтеву, он одлучује да повећа свој инвентар. Да би то урадио, мора да набави више аутомобила од добављача, што ће захтевати огроман капитал.

Да би задовољио капиталне потребе, добија зајам санкционисан од националне банке на основу вредности аутомобила које ће купити. Финансирање залиха је кључни део пословног циклуса, као и кад год ће продавати нови аутомобил; тај новац може искористити за исплату дела зајма.

Како функционише финансирање залиха?

Постоје неки општи захтеви:

- Добра кредитна евиденција: Ако је купац раније не испуњавао обавезе, могућност финансирања залиха је мала.

- Вредност залиха: Купац такође мора да достави банци, листу залиха коју је спреман да купи, као и вредност истог. Такође ће можда морати да објасни метод вредновања залиха (ЛИФО, ФИФО или пондерисани просек) који се користи за процену. (Белешка: Рачуноводство „Последњи први“ и „Први први инвентар“ су две методе процене залиха).

- Бизнис план: Пословни план даје преглед плана да купац мора да отплати зајам. На основу плана, банка може да одлучи о износу који може бити санкционисан као зајам.

Како функционише споразум?

Финансирање залиха је аранжман између финансијске институције и предузећа. Следе главни делови споразума:

- Продужење кредита: Може се одредити да под којим условима зајмодавац може продужити кредитни лимит купца.

- Услови финансирања: Означавају каматну стопу и њен распоред плаћања.

- Сигурност интерес: Ово указује на колатерал који клијент користи да би искористио зајам. То може бити инвентар који купац већ поседује или такође инвентар који ће купити.

Ствари које треба размотрити пре него што искористите зајам за залихе

- Природа инвентара: Финансирање залиха можда није добра опција за компаније са малим коефицијентом промета залиха (значи да је за инвентар потребно време да се претвори у приход) јер ће им бити тешко повремено да врате. То је разлог зашто ову услугу углавном користе компаније за ФМЦГ.

- Кредитна оцена: Ако компаније немају добру кредитну оцену, тешко ће доћи до капитала. Чак и ако то успеју добити, каматна стопа ће бити релативно висока јер постоје шансе за неизвршење обавеза.

- Ниво поверења у инвентар: Зајмодавац има право да прегледа залихе како би се осигурало да је задржао своју вредност, а може пратити и ниво залиха.

Предности финансирања залиха

- Сваком предузећу је потребан обртни капитал за покривање својих свакодневних трошкова, укључујући куповину залиха. Финансирање залиха може помоћи у ефикасном управљању обртним капиталом.

- Ово је посебно корисно за сезонска предузећа јер потражња за тим предузећима није стабилна. Да би се задовољила непредвиђена потражња, финансирање залиха је добра опција.

- Компаније које се баве трговином робом такође имају значајне користи од финансирања залиха. Увоз и извоз робе укључују значајна кашњења. У зависности од услова договорених између две стране, плаћање пошиљаоца робе може одложити јер ће прималац платити износ тек након пријема наруџбине. У овом случају, пошиљалац неће моћи да услужи свог другог купца, па стога може да користи опције финансирања залиха да би служио другима.

Мане финансирања залиха

- Сваки неочекивани догађај као што је економско успоравање које може смањити потражњу или природна катастрофа која може утицати на залихе предузећа може предузећу отежати враћање зајма.

- То може утицати на циклус конверзије готовине компаније, јер ће се компанија и даље ослањати на кредите како би испунила краткорочне захтеве.

- Обично, када компанија искористи зајам, дужна је да плаћа само редовне исплате камата. Иако је у случају финансирања залиха потребно да редовно остане у контакту са зајмодавцем, а повремено се захтева и да извештава ниво залиха и процену на месечном нивоу.

Дакле, финансирање залиха може бити корисна опција за предузећа која укључују дуже циклусе конверзије готовине или сезонску потражњу или трговину робом. Али важно је да пажљиво одаберу свог зајмодавца након што размотре све услове отплате. Такође, компаније би требало да покушају да скрате свој циклус конверзије готовине како би избегле превише ослањања на краткорочне зајмове.