Рехипотекација (дефиниција, примери) | Како то ради?

Дефиниција рехипотекације

Рехипотекација се односи на праксу у којој финансијске институције попут брокера и банака поново користе средства која су њихови клијенти књижили као обезбеђење ради осигурања сопствених позајмица, па стога клијенту који дозвољава рехипотекацију њихових кредита пружају рабат или мањи трошак задуживања. колатерална.

Када појединац одлучи да поклони имовину као залог да би добио зајам од банке или финансијске институције, то је познато као хипотетика. Међутим, када банка сада одлучи да користи колатерал који је објавио клијент у своје сврхе или своје трансакције са другим финансијским институцијама пружајући исто средство клијента као колатерал, каже се да је прва банка ангажована у рехипотекацији. Клијент ће сада бити награђен са нижим трошковима позајмљивања средстава или можда чак и одређеним износом рабата.

Примери рехипотекације

Пример # 1

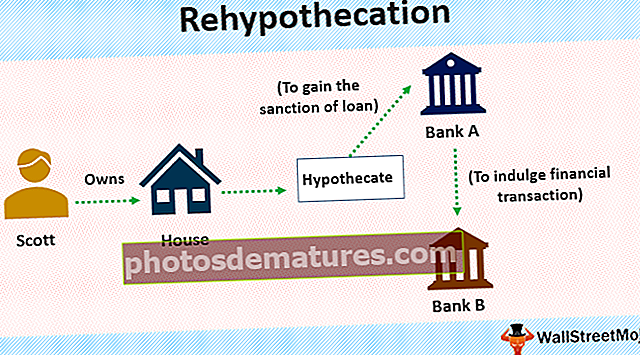

Размотримо пример Скота коме је потребан капитал за његово пословање. Власник је куће и на тај начин одлучује да исту претпостави банци како би стекао санкцију износа за своје пословање. Тако је Скот претпоставио банку А.

Сада банка жели да се препусти другој финансијској трансакцији тако што ће позајмити новац од банке Б користећи имовину коју је Сцотт поставио као залог. Сцотт је сада награђен са нижим трошковима финансирања и неким попустом.

Пример # 2

Други пример био би господин Тони који поседује акције компаније Гоод Цо у износу од 100 долара. Жели да купи акције Беттер Цо, али за то му недостају финансијска средства. Сада може да користи свој рачун маргине хипотеком од 100 долара за зајмопримца и задуживањем против акција Гоод Цо.

Биланс стања би сада изгледао овако.

Како могу да планирам рехипотекацију?

- Ако појединац планира поновну хипотеку, мора бити спреман да пусти своју имовину која се залаже као залог и склопи споразум са финансијским институцијама попут банака и брокерских кућа, наводећи да је спреман да дозволи финансијској институцији да користи своје средство као залог на који се банка сада може ослонити да би се укључила у трансакције у своје сврхе.

- Појединац треба да процени потребу и обим потребног зајма и тек онда наставља са хипотеком. Обично се само 70-80% вредности колатерала санкционише као зајам и појединац треба да процени свој захтев и затим да процену у том погледу.

- Банкар или зајмодавац сада ће имати приступ колатералу појединца који се затим може користити и заложити код других банака и финансијских институција да би добио даље финансирање или задуживање у своје сврхе. Зајмодавац има право да заплени колатерал ако се не извршавају уплате, а појединац који заложи своју имовину мора бити пажљив у том погледу.

Предности рехипотекације

- Нижи трошкови позајмљивања: Када се зајмопримац обавеже да ће пустити своју имовину као залог да би се користио за преимпотекцију, обично му се додељује одређени износ рабата или нижи трошак позајмљивања за кредит који је затражио. Стога појединац или ентитет настоји да уштеди пуно износа због нижих камата и трошкова позајмљивања.

- Помаже финансијским институцијама да приступе капиталу: Биће времена када ће и банке, брокери и финансијске институције бити у кризи и требаће им помоћ у приступу капиталу. У тренутцима попут овог методе попут рехипотекације појављују се као спасиоци за ту прилику. Залагањем оригиналног осигурања клијента или ентитета, банка је сада слободна да учествује у додатним трансакцијама у своје сврхе са другим банкама и финансијским институцијама, обезбеђујући на тај начин неопходна финансијска средства и капитал за обављање својих послова без ометања или доласка у значајан застој.

- Промовише Левераге: Укључивањем у трговање без употребе сопственог новца залагањем и поновном хипотетизацијом хартија од вредности ствара се полуга у приступу тржиштима капитала. Стога неопходно трговање подстиче откривање цена и помаже у постизању ефикасности на тржиштима капитала.

Мане

- Потрошачи у мраку: Могу бити тренуци када појединац није свестан да је потписао клаузулу о поновној хипотеки и да имовина користи за даљу поновну хипотетизацију од стране ентитета у своје шпекулативне сврхе. Купац то не би желео, а банка би се понашала супротно интересу потрошача повремено злоупотребљавајући средство у своје шпекулативне сврхе. Хартије од вредности се често злоупотребљавају на овај начин.

- Ризик од задавања: Захваљујући полугама и задуживањима ако основни ентитет не изврши своје обавезе, то изазива огроман стрес на читав финансијски систем, јер ово дешава да има кумулативни ефекат који изазива реперкусије на читаву економију. Један од задатака повећао би ефекат захваљујући значајној полузи која је укључена и прехипотекација тежи да проузрокује велике губитке у том погледу.

- Злоупотреба: Понекад банке могу злоупотребити основно заложено обезбеђење у своју корист, чак и за шпекулативне активности.

Закључак

Преимпотекација као метода коју банке и финансијске институције обично усвајају ради предузимања даљих трансакција у своје сврхе омогућава банкама да добију приступ даљем таквом капиталу користећи имовину дужника као залог. На тај начин дужник такође добија због нижих трошкова средстава и прихода од рабата. Међутим, од највеће је важности за компаније да буду опрезни у томе што морају пажљиво да користе такво обезбеђење и не злоупотребљавају имовину зајмопримца у шпекулативне сврхе и у своју корист.