Бруто камате (значење, примери) | Како израчунати?

Значење бруто камате

Бруто камата је камата коју ће зајмопримац платити зајмодавцу за коришћење средстава пре одбитка било каквих накнада, пореза и других намета који се на њега односе и узима у обзир ефекат исплате на покривени ризик, накнаде за услуге управљања и опортунитетни трошак.

Компоненте / елементи бруто интереса

Постоје различите компоненте бруто камате које су наведене у наставку:

# 1 - Нето камата

Нето камата, позната и као чиста камата, односи се на плаћање које је зајмодавац примио искључиво против употребе свог капитала од стране зајмопримца. Не узима се у обзир плаћање покривеног ризика, накнаде за услуге управљања и плаћање непријатности.

# 2 - Исплата против покривеног ризика

Када особа позајмљује свој новац другој особи, тада се уз такво позајмљивање веже ризик неплаћања камате и износа главнице на време. Стога за такав ризик, зајмодавац обично од зајмопримца наплаћује додатни износ изнад камате против употребе капитала.

# 3 - Накнаде за услуге управљања

Када се средства дају зајмопримцу, зајмодавац мора да управља оним активностима позајмљивања које укључују извршено плаћање како би се извршиле правне формалности, води евиденција свих трансакција које се односе на активност задуживања, шаљући подсетник зајмопримцима итд. За ове додатне трошкове зајмодавац наплаћује додатни новац од зајмопримца који је укључен у бруто камату.

# 4 - Плаћање против непријатности

Једном када зајмодавац средства зајмопримцу додели, зајмодавац ће изгубити износ који је могао зарадити ако је новац уложен негде другде, тј. Ликвидност капитала код зајмодавца више неће бити доступна. Такође, вредност новца опада са временом. Тако се зајмодавац суочава са неким непријатностима и за исте наплаћује додатни износ од зајмопримца.

Како израчунати бруто камату?

Бруто камата се може израчунати на следећи начин:

Бруто камата = нето камата + плаћање на покривени ризик + накнаде за услугу управљања + плаћање на неугодности

Примери бруто камате

Испод су примери бруто камата.

Овај образац Екцел бруто камате можете преузети овде - Екцел образац бруто камате

Пример # 1

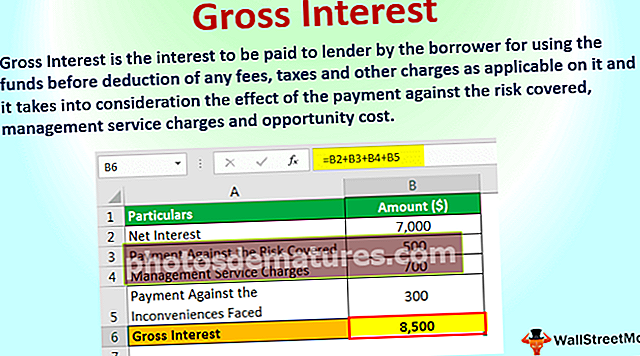

Господин А позајмљује новац господину Б у износу од 100.000 америчких долара против пријема камате. Господин А прима неку суму новца као камату након годину дана позајмљивања од господина Б, који је подељен у следеће различите категорије:

- Нето камате искључиво против употребе капитала од стране зајмопримца: 7.000 УСД

- Исплата према ризику покривеном због неплаћања зајмопримца: 500 УСД

- Накнаде за услуге управљања: 700 УСД

- Исплата за непријатности: 300 УСД

Израчунајте бруто камату коју је господин А примио за период који је разматран.

Решење

Обрачун бруто камате коју је примио господин А.

- = $7,000 + $500 + $700 + $300

- Бруто камата = 8.500 УСД

Пример # 2

Износ од 500.000 америчких долара позајмљује компанија А доо од компаније Б Лтд. Компанија Б доо је одлучила да ће добити 3% од позајмљене суме против нето камате и по 1% против покривеног ризика, накнада за услуге управљања и опортунитетних трошкова . Израчунајте бруто камату коју је примило предузеће Б доо за период који је предмет разматрања.

Решење

Нето камата

- =$500000*3%

- =$15000

Слично томе, можемо израчунати и за преостале уплате

- Исплата према нето камати = позајмљена сума * стопа нето камате

- = $500,000 * 3%

- Исплата против нето камате = 15.000 УСД

Сада примљена камата за покривени ризик, накнаде за услугу управљања и опортунитетни трошак износи по 1% на позајмљену суму која је једнака:

- =$500,000 * 1%

- = $5,000

Обрачун бруто камате коју је примила Б лтд.

- = $15,000 + $5,000 + $5,000 + $5,000

- Бруто камата = 30.000 УСД

Разлика између бруто камате и нето камате

- Узима у обзир плаћање покривеног ризика, накнаду за услуге управљања и плаћање непријатности, док нето камата не узима у обзир учинак истог као што је нето камата исплата зајмопримца против чисте употребе капитала зајмодавца .

- То је шири концепт у поређењу са нето каматама, јер укључује многе делове. Тако бруто камата укључује нето камату.

Закључак

Стога су бруто камате камате које зајмодавац наплаћује од зајмопримца зато што је зајмопримац дозволио употребу новца зајмодавца. Међутим, то је шири концепт у поређењу са нето каматом који узима у обзир ефекат исплате на покривени ризик, накнаде за услуге управљања и плаћање против непријатности с којима се суочава, док нето камата не узима у обзир ефекат исте као нето камата плаћање дужника против чисте употребе капитала зајмодавца.