Унапред одређена брзина (дефиниција, примери, типови)

Унапред одређена дефиниција опште стопе

Предодређена стопа општих трошкова представља однос процењених општих трошкова према процењеним јединицама које ће се доделити и користи се за алокацију трошкова по својим местима трошкова и може бити фиксне, променљиве или полу променљиве природе. Утврђује се пре почетка било које обрачунске године да би се проценио ниво активности и износ режијских трошкова потребних за алокацију исте. У каснијој фази, када су стварни трошкови познати, разлика у распоређеним општем и стварном трошку се прилагођава. Општи трошкови се распоређују на основу расподјеле.

Врсте унапред одређених режијских стопа

- Фиксни унапред одређени режијски трошкови: То су фиксни трошкови настали у одређеном периоду који имају одређени ниво производње произведен са датим инпутом.

- Полупроменљива унапред одређена режија: Садржи и променљиве и фиксне компоненте. Стога се неки делови трошкова могу идентификовати, а неки не могу због његове променљиве природе.

- Унапред дефинисани општи трошкови: Зависи од активности, врло је тешко идентификовати, али проучавајући прошле трендове, стручњаци покушавају да предвиде претпостављену варијаблу.

- Унапред одређени режијски трошкови: Ово се израчунава коришћењем појединачних основа за расподелу. Корисније је у случају малих компанија у којима је мање трансакција укључено. Ове врсте стопа се обично одређују пратећи прошле трендове компаније.

- Више унапред одређених општих трошкова: Ова врста унапред утврђене стопе користи се за велика предузећа када стопа поврата зависи од више основа за расподелу. У једној јединици постоје огромне трансакције. Због тога постаје помало тешко пронаћи стопу, иако је утврђено да су вишеструко унапред одређени режијски трошкови тачнији и видљивији.

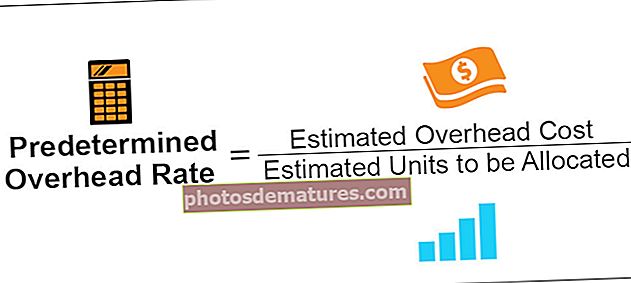

Формула

Предетерминед Оверхеад Рате = Процењени општи трошкови / Процењене јединице које ће се доделити

Опћи трошкови могу бити материјал, рад, производња, продаја и дистрибуција.

Можемо израчунати унапред одређене опште трошкове за материјал користећи јединице које ће се доделити. За рад можемо да користимо радно време, а за израчунавање општих трошкова за одељење продавнице можемо да користимо количину материјала који се користи.

Пример

У компанији менаџмент жели да израчуна унапред одређене опште трошкове како би могао да одвоји одређени износ за алокацију јединице трошкова. Сате рада користе за расподјелу трошкова производње. Трошкови производње за годину израчунати су као 50.000 америчких долара. Компанија процењује да радни сати чине 10.000 сати. Израчунава се према прошлим трендовима компаније.

Стога, користећи горњу формулу добијамо,

- Формула за унапред одређену режијску стопу = 50000/10000 сати

- = 5 УСД / Труд хр.

Они се откривају помоћу претпоставки и нису тачни. Разлике које настају између стварних општих трошкова и процењених унапред одређених општих трошкова постављају се и прилагођавају на крају сваке године. Прилагођени општи трошкови познати су као прекомерни или недовољни опоравак општих трошкова.

Предности

- Унапред одређена режијска стопа помаже у одређивању општих трошкова потребних за одређено место трошкова, а такође се за то даје и процена управе.

- Помаже у алокацији општих трошкова израчунавањем стопе опоравка општих трошкова ако су базе алокације познате.

- Предност је у томе што управа даје јасну идеју о опћим трошковима да ли је она фиксна или променљива и колико треба да се распореди. Пружа велику помоћ управи за финансијско планирање.

- Израчунава се на почетку године, а разлика се прилагођава на крају године. Све претпоставке засноване су на донекле прошлим трендовима и анализама.

Мане

- Механизам који се користи за израчунавање унапред одређене режијске стопе заснован је на претпоставци, па многи књиговођа и финансијски аналитичар тврде да није реалан и да стога не би требало да буде основа за било какву расподелу општих трошкова.

- Разлика између процењених и стварних општих трошкова у књигама се прилагођава као испод или изнад поврата општих трошкова. То је здрава рачуноводствена политика, али такође ремети добит / губитак у књиговодственим књигама због извршених прилагођавања.

- Имовинска залиха се такође прилагођава од прекорачења, а режијски трошкови недовољног поврата такође ремете ниво залиха.

- Утврђује се да прошли трендови које компаније углавном користе да би откриле основе расподјеле нису тачни. Генерално се не води рачуна о прилагођавању везаном за инфлацију на тржишту. Стога се стопа расподеле не може сматрати тачном.

Ограничења

- Опћи трошкови се одређују на основу одређених претпоставки повезаних с прошлошћу, које понекад могу бити нетачне.

- Стопа алокације израчунава се на основу алокације, коју генерално одређује руководство; ове претпоставке могу бити нетачне.

- То може пореметити профит организације јер се прилагођавања врше на крају године.

Закључак

Предодређени режијски трошкови утврђују се почетком године. Велика организација користи више унапред одређених стопа опоравка општих трошкова за алокацију својих трошкова по местима трошкова. Међутим, мале организације, које имају мале буџете, не могу приуштити више унапред одређених механизама расподјеле опћих трошкова, јер то захтијева од стручњака да то утврде. Стопа опоравка режијских трошкова са једном стопом сматра се неприкладном, али понекад може дати максимално тачне резултате.

Помаже менаџменту да дистрибуира трошкове по својим местима трошкова. Тако организација добија јасну представу о алоцираним трошковима и очекиваној добити током године. Концепт унапред одређених општих трошкова заснован је на претпоставци да ће општи трошкови остати константни и да производна вредност зависи од тога. Помаже у побољшању раздвајања трошкова према њиховим одговарајућим местима трошкова, што га чини алатом за помоћ ако се организација правилно користи и ако су прорачуни тачни након узимања донекле тачних претпоставки.