Ризично пондерисана имовина (дефиниција, формула) | Како израчунати?

Шта је имовина пондерисана ризиком?

Актива пондерисана ризиком је минимални износ капитала који банка или друга финансијска институција мора да има да би покрила неочекивани губитак који произилази из инхерентног ризика њене имовине и не може банкротирати.

Формула имовине пондерисане ризиком

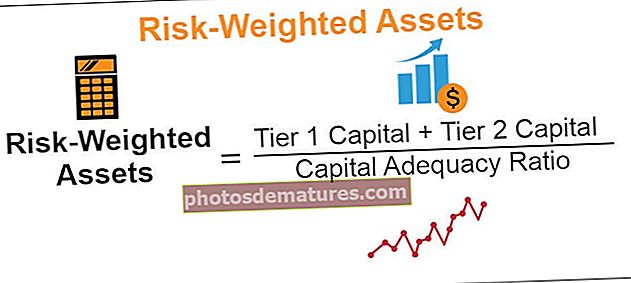

Однос адекватности капитала = капитал првог нивоа + капитал 2 / капитал пондерисана активаСтога,

Актива пондерисана ризиком = однос нивоа капитала и капитала нивоа 2 / однос адекватности капитала

- Ниво 1: Капитал је основни капитал банке који се користи у ванредним финансијским ситуацијама за надокнађивање губитака без утицаја на свакодневно пословање. Укључује ревидиране резерве прихода, редовни акцијски капитал, нематеријалну имовину и будуће пореске бенефиције.

- Тиер 2: Капитал је допунски капитал банке који се користи за надокнађивање губитака у тренутку ликвидације имовине. Укључује ревалоризационе резерве, трајне кумулативне преференцијалне акције, нераспоређену добит, подређени дуг и опште резервисања за лоши дуг.

Банка или финансијска институција са већим коефицијентом адекватности капитала указује на то да има довољну количину капитала да подмири неочекиване губитке. Супротно томе, када је коефицијент адекватности капитала низак, то указује на то да банка или финансијске институције имају шансе да пропадну у случају неочекиваног губитка, што значи да је потребан додатни капитал да би био на сигурнијој страни. Инвеститор ће гледати да инвестира у посао који има већи однос адекватности капитала.

Примери израчунавања имовине пондерисане ризиком

1) Табела у наставку садржи информације у вези са капиталом првог и другог нивоа за Банку А и Банку Б.

Овај предложак Екцел-а пондерисани као имовина можете преузети овде - Предложак Екцел-а пондерисани као средство

Такође даје коефицијент адекватности капитала за ове две банке.

Прорачун активе пондерисане ризиком.

Просек пондерисан ризиком може се израчунати на следећи начин:

2) Банка А има доњи портфељ, Израчун пондерисаног ризика за кредите (средства)

Пондерисана имовина може се израчунати на следећи начин:

Предности

- Осигурава да банке и финансијске институције имају минималан капитал који се одржава на сигурном током времена неизвесности.

- Охрабрује банке и финансијске институције да преиспитају своје тренутно финансијско стање и наглашава све црвене заставице у случају захтева за минималним капиталом.

- Према Базелском одбору за банкарски надзор, он помаже банкама у постизању циљева адекватности капитала.

- Смањује ризик од предвидивих ризика

Мане

- Она је окренута уназад, што значи; претпоставља да је сигурност која је била ризична у прошлости иста као и хартије од вредности које ће бити ризичне у будућности.

- Банке су дужне да држе чешће акције, јер морају да пронађу мање ризичну имовину са приносима.

- Регулаторни оквир Базел ИИ претпоставља да су банке у најбољој позицији да мере своје финансијске ризике, док у стварности то можда и неће бити.

- Регулаторни захтеви поставили су обавезу да банке на глобалном нивоу следе базелски оквир, што захтева додатне напоре на фронту банке. Иако је процес поједностављен, он захтева много ручног напора.

Закључак

- Базелски комитет за банкарски надзор формулисао је Базелски споразум који даје препоруке о ризицима у вези са банкарским пословањем. Циљ ових споразума, наиме, Базел И, Базел ИИ и Базел ИИИ, је да банкама и финансијским институцијама обезбеди потребну количину капитала за покривање неочекиваних губитака.

- Риск-пондерисана имовина омогућава поређење између две различите банке које послују у два различита региона или државе.

- Високо пондерисана имовина значи да је имовина која је у поседу ризична и да би јој био потребан већи капитал.

- Имовина пондерисана ниским ризиком значи да је имовина у поседу мање ризична и да би јој било потребно одржавање нижег капитала.

- Гледа на предвиђање потенцијалних ризика и ублажавање ризика што је више могуће.