Формула за текуће обавезе | Како израчунати укупне текуће обавезе?

Текуће обавезе су обавезе компаније за које се очекује да ће бити исплаћене у року од годину дана и израчунавају се додавањем вредности обавеза према добављачима, пасивних временских разграничења, краткорочних зајмова, унапред плаћених прихода и текућег дела дугорочног дуга Кредити.

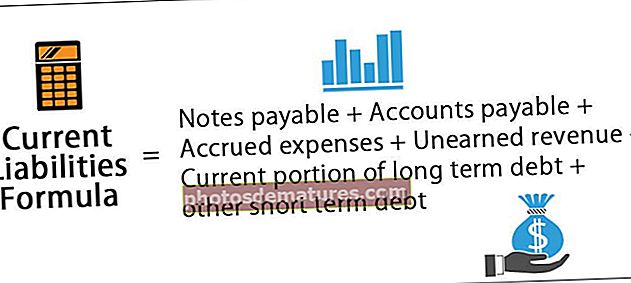

Која је формула текућих обавеза?

Текуће обавезе су оне ставке биланса стања које су одговорне за предузеће у року од једне године. Израчун за формулу текућих обавеза је релативно једноставан. То је збир свих текућих обавеза предузећа. Текуће обавезе предузећа су обавезе које се плаћају, обавезе, пасивни временски разграничени приходи, тренутни део дугорочног дуга и други краткорочни дугови.

Математички, формула текућих обавеза је представљена као,

Формула за текуће обавезе = Обвезе по основу зајма + Обвезе по основу рачуна + неразграничени трошкови + Незарађени приход + Текући део дугорочног дуга + други краткорочни дуг

Објашњење формуле текућих обавеза

Текуће обавезе су оне обавезе за које је предузеће одговорно у року од годину дана. То је износ који се генерално тиче одређеног пословног циклуса. Ставке текућих обавеза су обично оне које су повезане са хартијама од вредности предузећа којима се тргује.

Неке најчешће ставке за текуће обавезе су обавезе које се плаћају, обавезе, обрачунати трошкови, незарађени приход, текући део дугорочног дуга и други краткорочни дугови.

Примери формуле текућих обавеза (са Екцел предлошком)

Погледајмо неколико једноставних до напредних примера формуле текућих обавеза да бисмо је боље разумели.

Овде можете преузети овај образац формуле за текуће обавезе - Екцел - образац за текуће обавезе у Екцел-у

Формула текућих обавеза - Пример # 1

Једноставан пример текућих обавеза узмимо у обзир произвољну компанију. Да бисмо израчунали укупне текуће обавезе предузећа А. Морамо да претпоставимо вредности за различите ставке за то предузеће, чији ће нам зброј дати укупан износ текућих обавеза за то предузеће.

За израчунавање формуле текућих обавеза користите следеће податке.

Сада, направимо прорачун формуле текућих обавеза на основу датих информација,

- Укупне текуће обавезе = 150 УСД + 210 УСД + 50 УСД + 100 УСД + 55 УСД + 50 УСД

Текуће обавезе ће бити -

- Текуће обавезе = 615 УСД

Укупне текуће обавезе за компанију А, у овом случају, износе 615 америчких долара. То подразумева да је компанија одговорна за 615 америчких долара у року од једне године. То је износ који се генерално тиче одређеног пословног циклуса. Ставке текућих обавеза обично су оне које су повезане са хартијама од вредности предузећа којима се тргује.

Краткорочне обавезе се увек гледају у односу на обртна средства. Краткорочне обавезе се користе за израчунавање текућег односа, што је однос текуће активе и текућих обавеза. Текућа се користи и за израчунавање обртног капитала, што је разлика између обртне имовине и текућих обавеза.

Формула за текуће обавезе - Пример # 2

Текуће обавезе Релианце Индустриес. Да бисмо израчунали укупне текуће обавезе ослањајућих индустрија, потребне су нам вредности за различите ставке за то предузеће, чији ће нам зброј дати укупан износ текућих обавеза за то предузеће. Испод је приказ различитих ставки ставки ослањајућих индустрија за период март 2018. године и укупне текуће обавезе ослањајућих индустрија за тај период

За израчунавање формуле текућих обавеза користите следеће податке.

Сада, направимо прорачун формуле текућих обавеза на основу датих информација,

- Укупне текуће обавезе = 15.239 $ + 88.675 $ + 85.815 $ + 918 $

Текуће обавезе ће бити -

Текуће обавезе = 190.647 УСД

Укупне текуће обавезе за ослањајуће се индустрије за тај период износе 190.647 цр. То подразумева да је компанија одговорна за 190.647 кр у року од годину дана. То је износ који се генерално тиче одређеног пословног циклуса. Ставке текућих обавеза су обично оне које су повезане са хартијама од вредности предузећа којима се тргује. Краткорочне обавезе се увек гледају у односу на обртна средства. Укупна обртна средства за ослањајуће се индустрије за тај период износе 123.912 кр.

Генерално, текућа имовина је већа од текуће обавезе. Али у неким случајевима, као што је случај са поузданом индустријом, ако је супротно, то може значити да компанија може боље преговарати са повериоцима компаније. Краткорочне обавезе се користе за израчунавање текућег односа, што је однос текуће активе и текућих обавеза. Текућа се користи и за израчунавање обртног капитала, што је разлика између обртне имовине и текућих обавеза. У случају ослањајућих индустрија, обртни капитал је негативан.

Формула за текуће обавезе - Пример # 3

Текуће обавезе Тата Стеел-а. Да бисмо израчунали укупне текуће обавезе Тата челика, потребне су нам вредности за различите ставке за то предузеће, чији ће нам зброј дати укупан износ текућих обавеза за то предузеће. Испод је приказ различитих ставки ставки ослањајућих индустрија за период март 2018. године и укупне текуће обавезе ослањајућих индустрија за тај период.

За израчунавање формуле текућих обавеза користите следеће податке.

Сада, направимо прорачун формуле текућих обавеза на основу датих информација,

- Укупне текуће обавезе = 669 $ + 11.242 $ + 12.959 $ + 735 $

Текуће обавезе ће бити -

Текуће обавезе = 25.605 УСД

Укупне текуће обавезе за Тата Стеел за период износе Рс25.607 кр. То значи да је компанија одговорна за Рс 25.607 цр у року од годину дана. То је износ који се генерално тиче одређеног пословног циклуса. Ставке текућих обавеза обично су оне које су повезане са хартијама од вредности предузећа којима се тргује.

Краткорочне обавезе се увек гледају у односу на обртна средства. Укупна обртна средства за челик Тата за период износе 34.643 дин. Текућа се користи за израчунавање обртног капитала, што је разлика између обртне имовине и текућих обавеза. Тата Стеел има позитиван обртни капитал, што је уобичајено.

Релевантност и употреба формуле текућих обавеза

Краткорочне обавезе се увек гледају у односу на обртна средства. Краткорочне обавезе се користе за израчунавање текућег односа, што је однос текуће активе и текућих обавеза. Краткорочне обавезе се такође користе у обрачуну обртног капитала, што је разлика између обртне имовине и текућих обавеза.

Генерално, обртна имовина је већа од имовине текућих обавеза предузећа. Уобичајено је да је тренутни однос 1,5 према 2. Обртни капитал је углавном позитивних вредности; у супротном, то може значити да компанија послује уз помоћ већег краткорочног дуга.