Формула анализе варијансе | Списак 5 најбољих типова формула за анализу варијансе

Формула за анализу варијансе помаже у израчунавању и испитивању разлике између бројева стандарда које предузеће очекује да постигне и стварних бројева који су постигли њима, а израчунава се одузимањем стварног броја постигнутог бројевима стандарда које очекује предузеће да постигне

Шта је формула анализе варијансе?

Анализа одступања односи се на истрагу због одступања у финансијским резултатима од стандарда које је компанија поставила у буџету. Помаже менаџменту компаније да припази и контролише оперативне перформансе.

Анализа варијансе може се применити на многе променљиве, али оне се генерално и широко сврставају у следеће различите типове:

- Варијација материјала

- Варијабилна варијанса надземних трошкова

- Варијација рада

- Варијација продаје

- Фиксна варијанса над главом

Испод су неке од формула за анализу варијансе које се могу применити:

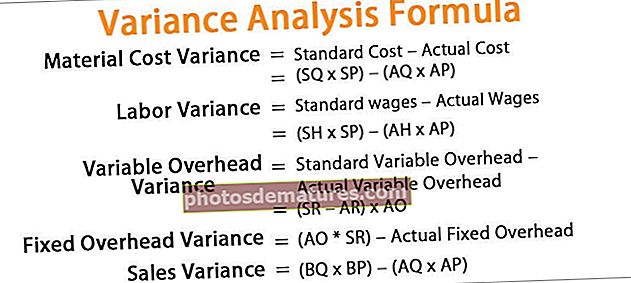

- Формула варијансе материјалних трошкова = стандардни трошак - стварни трошак= (СК * СП) - (АК * АП)

- Формула варијансе рада = Стандардне зараде - стварне зараде = (СХ * СП) - (АХ * АП)

- Формула варијансе варијабле општег режима = Стандардна варијабла општих трошкова - стварна опционална варијабла варијабле= (СР - АР) * АО.

- Формула варијансе фиксних општих трошкова = (АО * СР) - стварни фиксни режијски трошкови.

- Формула варијансе продаје = (БК * БП) - (АК * АП)

НАПОМЕНЕ:

Где,

- СК = Стандардна количина за стварни излаз,

- СП = стандардна цена

- АК = стварна количина

- АП = стварна цена

- СХ = Стандардни сати

- АХ = Стварни сати

- СР = Стандардна стопа

- АР = Стварна стопа

- АО = стварни излаз

- БК = Предвидјена количина

- БП = Буџетирана цена

Објашњење формуле анализе варијансе

Као што је горе поменуто, постоје различити аспекти формуле за анализу варијансе. Разлика између стандардног трошка директног материјала и стварног трошка директног материјала који фирма користи за своју производњу може се означити као варијанса материјала (варијанса трошкова). Први члан у свакој формули повезан је са стандардом који је постављен, а други члан у свакој формули заправо, а разлика нам даје да ли је та варијанса повољна или неповољна. Када је резултат позитиван, то је повољно наспрам негативног резултата.

Примери формуле за анализу варијансе (са Екцел предлошком)

Погледајмо неколико једноставних до напредних примера формуле за анализу варијансе да бисмо је боље разумели.

Овде можете преузети овај образац за анализу варијансе Екцел - Екцел образац за анализу варијансе

Пример # 1

Испод је резиме преузет из компаније АБЦ Лтд., која се бави производњом челика. Од вас се тражи да направите анализу варијансе материјала и рада.

Испод су дати подаци за прорачун анализе варијансе.

Прорачун стандардне количине за АО

Израчунавање стандардних сати за АО

Прорачун варијансе трошкова материјала

Формула варијансе трошкова материјала = Стандардни трошак - стварни трошак

= (СК * СП) - (АК * АП)

= (320*11) – (300*9)

Одступање трошкова материјала биће -

=2080 (повољно)

Прорачун варијансе рада

Формула варијансе рада = Стандардне зараде - стварне зараде

= (СХ * СП) - (АХ * АП)

= (240*9) – (350*8)

Варијација радне снаге биће -

=640 (негативно)

БЕЛЕШКА: Кад год постоји негативна цифра у анализи варијансе, онда је треба написати као негативну, а не негативну.Пример # 2

Прасхант индустриес, позната компанија у производњи бакарних каблова, забринута је због својих стварних перформанси због повећања режијских трошкова и пружила вам је следеће податке и затражила да извршите анализу режијских трошкова за фиксне и променљиве.

Испод су дати подаци за прорачун анализе варијансе.

Прорачун варијабилне опште варијансе

Варијабилна варијанса општих трошкова = Стандардна варијабилна режија - стварна опционална варијабла = (СР - АР) * АО

= (25 – 27) * 80

Варијабилна варијанса надземних трошкова биће -

=160 (негативно)

Прорачун фиксне варијансе општих трошкова

Фиксна варијанса надземних трошкова = (АО * СР) - стварна фиксна општа потрошња

=(80 * 25) – 2500

Фиксна варијанса надземних трошкова биће -

= 500 (негативно)

Пример # 3

Силвер Лтд покушава да анализира своје питање везано за перформансе, јер није у стању да анализира зашто недостаје са задовољавањем својих уличних процена профита, а након почетне истраге открио је да његова оперативна добит варира из године у годину. Отуда је покретач истог био бруто профит, па је стога одлучио да прегледа своја питања везана за производњу, ако их има. Од вас се захтева да обавите сву анализу варијансе и да саветујете менаџмент компаније Силвер лтд тамо где је проблем.

Испод су дати подаци за прорачун анализе варијансе.

Прорачун стандардне количине за АО

Израчунавање стандардних сати за АО

Прорачун варијансе трошкова материјала

Формула варијансе материјалних трошкова = стандардни трошак - стварни трошак

= (СК * СП) - (АК * АП)

=(1080*3.55) – (2700*4)

Одступање трошкова материјала биће -

=6966 (негативно)

Израчунавање формуле варијансе рада

Формула варијансе рада = Стандардне зараде - стварне зараде

= (СХ * СП) - (АХ * АП)

=(12960*2) – (11000*1.5)

Варијација радне снаге биће -

= 9420 (повољно)

Прорачун варијабилне опште варијансе

Варијабилна варијанса општих трошкова = Стандардна варијабилна режија - стварна опционална варијабла = (СР - АР) * АО

=(2 – 1.5) * 2700

Варијабилна варијанса надземних трошкова биће -

=1350 (повољно)

Прорачун фиксне варијансе општих трошкова

Фиксна варијанса надземних трошкова = (АО * СР) - стварна фиксна општа потрошња

=(2700 * 2) – 7000

Фиксна варијанса надземних трошкова биће -

=1600 (негативно)

Прорачун варијансе продаје

Одступање у продаји = (БК * БП) - (АК * АП)

=(2500*5.6) – (2700*5.5)

Одступање у продаји биће -

=850 (негативно)

Релевантност и употреба

Може се рећи да анализа варијансе укључује изолацију различитих узрока варијација у буџету у поређењу са стварним исходима. Анализа одступања помаже у управљању концептом изузетака приказујући сва одступања од стандарда која утичу на финансијске перформансе предузећа. Ако се анализа варијансе не изврши, онда такви изузеци могу проузроковати кашњење у управљању, што је било итекако неопходно у тој одређеној ситуацији. Учинак сваке одговорности која је додељена различитим одељењима мери се, а затим ће се процењивати према стандардима у погледу подручја која су под његовом директном контролом.