Ставке биланса стања Списак топ 15 ставки биланса стања

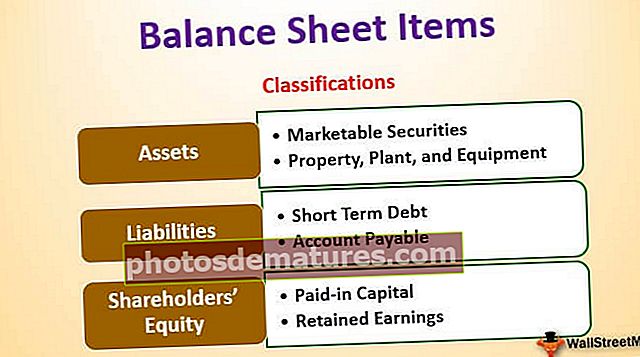

Класификације ставки биланса стања

Ставке које су генерално присутне у свим билансима стања укључују имовину попут готовине, залиха, потраживања, инвестиција, унапред плаћених трошкова и основних средстава; обавезе као што су дугорочни дуг, краткорочни дуг, дуговања, додаци за сумњиве рачуне, обрачунати порези и обавезе и Акцијски капитал налик акционарима, додатни уплаћени капитал и задржана добит.

У наставку су наведене најчешће ставке биланса стања -

- Новац и еквиваленти (обртна средства)

- Тржишне хартије од вредности (обртна имовина)

- Потраживања на рачуну (обртна средства)

- Залихе (обртна средства)

- Предплаћени трошак (обртна средства)

- Некретнине, постројења и опрема (основна средства)

- Нематеријална улагања (основна средства)

- Обвезе (текуће обавезе)

- Преносни приход (текуће обавезе)

- Краткорочни дуг (текуће обавезе)

- Текући део дугорочног дуга (текуће обавезе)

- Остали обрачунати трошкови и обавезе (текуће обавезе)

- Дугорочни дуг (дугорочне обавезе)

- Уплаћени капитал (акционарски капитал)

- Задржана добит (акционарски капитал)

Биланс стања заснован је на основним рачуноводственим једначинама које су испод

Топ 15 листа ставки биланса стања

У билансу стања, средства се обично приказују на левој страни са падајућим редоследом њихове ликвидности. То значи да ће текућа имовина доћи на врх, а затим ће се приказати стална имовина. Обавезе и капитал приказани су на десној страни. Обавезе су приказане пре капитала и падајућим редом ликвидности. Акционарски капитал приказан је испод пасиве. Као што је приказано у ИБМ-овом билансу стања,

Испод су главне компоненте биланса стања: -

- Тренутна имовина

- Основна средства

- Текуће обавезе

- Дугорочне обавезе

- Акционарски капитал

Тренутна имовина

Имовина су новчани извори који се продајом могу претворити у готовину. Предузећа могу стећи имовину користећи готовину; зато су познати као „Употреба готовине“. Текућа имовина је имовина за коју се очекује да ће је реализовати у готовини или продати купцу у датом оперативном циклусу или у једној години. У типичном билансу стања, обртна средства се стављају испред основних средстава. Испод су главне ставке у обртној имовини-

# 1 - Готовина и еквиваленти

Готовина су средства која су лако доступна за исплате. Новац и еквиваленти су најликвиднија имовина. Готовински еквиваленти су средства која имају рок доспећа краћи од 90 дана.

# 2 - Тржишне хартије од вредности

Тржишне хартије од вредности су средства која се могу претворити у готовину у току једне године и која су лако доступна. Тржишне хартије од вредности дају фирми одређени износ камате.

# 3 - Потраживања на рачуну

Износ који ентитету дугују његови купци. Ако се износ дугује странкама које нису купци, тада је познат као потраживања по основу обавезе.

# 4 - Залихе

Залихе су имовина коју ће власник предузећа продати у будућности. Очекује се да ће компанија продати свој инвентар у блиској будућности. Због тога се ставља под обртна средства.

# 5 - претплаћени трошак

Претплаћени трошак чине трошкови које је компанија већ платила, али до сада услуге за то плаћање нису примљене. Очекује се да ће компанија добити услугу у блиској будућности. Примери претплаћених трошкова могу бити уплате авансне полисе осигурања или авансна зарада радницима компаније.

У ИБМ-у су испод ставке под Тренутна имовина:

Основна средства

Имовина попут имовине, постројења и опреме спада у ову категорију. Живот ове имовине је дужи од једне године. Стечени су тако да у будућности могу стварати новчани ток током многих година. Будући да новчани ток од ове имовине долази у наредним годинама, они се капитализују током свог корисног века трајања, уместо да праве трошкове у тренутку куповине.

Основна средства могу се широко класификовати у следеће:

# 6 - Некретнине, постројења и опрема

То су добра која су материјалне природе и релативно дуговечна. Укључује зграде, земљиште, хардвер, рачунаре итд.

# 7 - Нематеријална имовина

Нематеријална имовина је имовина која се не може видети или додирнути физички. Пример нематеријалне имовине је интелектуално власништво предузећа, као што је патент или било који софтвер. Трошак појединачне имовине такође се амортизује током година.

Текуће обавезе

Текуће обавезе су обавеза предузећа, која се мора платити у датом обрачунском периоду или обично у року од 1 године.

# 8 - Плативо

Рачуни су оперативна обавеза коју компанија треба да плати добављачу за примљену робу и услуге. Треба га платити за дати период или за годину дана.

# 9 - Незарађени приход

Ако је приход генерисан и још увек је потребно испоручити услуге / робу, он се обрачунава под неостварени приход.

# 10 - Краткорочни дуг

Дуг чија је доспелост краћа од 1 године спада у ову категорију.

# 11 - Тренутни део дугорочног дуга

Када компаније узму дугорочне зајмове попут обвезница, тада ће сваке године морати да плаћају камате или купоне за тај зајам. Тај износ који треба платити за годину дана спада под текуће обавезе.

# 12 - Остали обрачунати трошкови и обавезе

Може укључивати новац који се дугује запосленима итд.

Дугорочне обавезе

Дугорочне обавезе су обавезе које је предузеће поседовало и за које се не очекује да ће их платити у року од једне године.

# 13 - Дугорочни дуг

Дугорочне обавезе укључују дугорочни дуг и обвезнице које су издале компаније. Дугорочни дуг се може преузети из многих извора, попут банака, и имаће другачију структуру камата и отплата. Обвезнице су дугорочнији дуг, попут 30 година, у којима фирма издаје зајмодавцима обвезнице, а затим врши купонске исплате сваког периода како је наведено у структури обвезница. У тренутку доспећа, зајмодавци добијају последњи купон и добијају номинални износ обвезнице.

Акционарски капитал

Акционарски капитал је разлика између имовине предузећа и обавеза. То је преостала вредност за његове акционаре. Акцијски капитал се углавном састоји од акционарског капитала и нераспоређене добити.

# 14 - Уплаћени капитал

Уплаћени капитал је вредност акција коју је компанија направила издавањем акција својим акционарима. Акције могу бити 2 врсте обичне и преференцијалне акције. Пожељни акционари имају преференцијална права на имовину компаније пре заједничких акционара. Акције имају занемарљиву номиналну вредност. Њихов додатни уплаћени капитал је разлика између вредности по којој компанија продаје акционарима и номиналне вредности.

# 15 - Задржана зарада

Задржана зарада је износ који долази из интерне добити компаније. Из нето добити, фирма има 2 могућности или да исплати дивиденду или да је задржи за улагање у неке пројекте. Задржана зарада је разлика између нето прихода и исплаћених дивиденди.

Последње мисли

Као инвеститор, треба разумети значење свих ставки биланса стања, а оно је повезано са билансом успеха и извештајем о новчаном току. Биланс стања је такође најсклонији рачуноводственом прилагођавању (или можемо рећи тој манипулацији), па бисмо такође требали пажљиво прочитати фусноте у извештајима предузећа да бисмо сазнали како се бројеви стављају на рачуне.