Резерве и вишак (Значење, пример) | Топ 4 врсте

Резерве и вишак значења

Резерве и вишак су све кумулативни износ задржане добити евидентиран као део акционарског капитала и компанија их намењује за посебне сврхе као што су куповина основних средстава, плаћање за законска поравнања, отплата дугова или исплата дивиденде итд.

Врсте резерви и вишкови на билансу стања

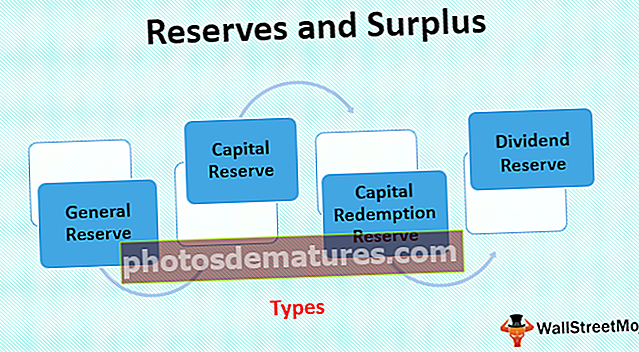

# 1 - Општи резерват

Општа резерва је такође позната и као резерва прихода. Износ који ентитет држи одвојено од добити за будуће сврхе познат је као резерва прихода. То је једноставно задржана зарада субјекта која се одваја од његове добити због подмиривања одређених или неизвесних обавеза.

# 2 - Капиталне резерве

Капиталне резерве се односе на део добити који ентитет држи за одређену намену, попут обезбеђивања финансирања дугорочних пројеката или отписа капиталних трошкова. Ова резерва створена из било које капиталне добити предузећа која се остварује из добити која није основна операција компаније.

# 3 - Резерва за откуп капитала

Резерва за откуп капитала ствара се од нераспоређене добити која је општа резерва или рачун добити и губитка при откупу преференцијалних акција или током откупа сопствених акција ради смањења основног капитала.

# 4 - Резерва за дивиденде

Резерва за дивиденду је износ који се води на посебном рачуну како би се осигурало да се сличан износ дивиденде изјављује сваке године.

Пример резерви и вишка

Узмимо пример корпорације под називом Цомпутер Веб Инц., која послује са рачунарима и преносним рачунарима. Зарада корпорације од њеног нормалног тока пословања током финансијске године 2017–18 износила је 500.000 америчких долара. Руководство компаније је одлучило да 8% добити остварене током финансијске године држи по страни за подмиривање будућих обавеза, тј. За Генерал Ресерве и корпорација је издала акције за које су примиле премију у износу од 25.000 УСД.

Такође, износ присутан у резерви за откуп капитала и резерви за дивиденду износио је 14.000 УСД, односно 19.000 УСД током истог периода. Сада треба да израчунамо укупан износ резерви и вишка, који је збир опште резерве, рачуна премија удела, резерве за откуп капитала и резерве за дивиденду.

Решење:

Укупан износ резерви и вишка = 40 000 УСД (500 000 УСД * 8%) + 25 000 УСД + 14 000 УСД + 19 000 УСД = $98,000

Предности

- Резерве се сматрају виталним извором финансирања интерним средствима. Дакле, када су предузећу потребна средства за његове пословне активности и за подмиривање обавеза предузећа, први и најлакши могући начин за добијање средстава је из акумулираних општих резерви предузећа.

- Уз помоћ резерви, компанија може да одржи захтеве за обртним капиталом, јер се резерве могу користити за допринос обртном капиталу у време недостатка средстава у обртном капиталу предузећа.

- Једна од главних предности посједовања резерви и вишка је превазилажење будућих губитака предузећа, јер се вријеме губитака резерви може искористити за отплату постојећих обавеза.

- Резерве су главни извор износа потребног за расположиву расподелу дивиденде. Помаже у одржавању једнообразности стопе расподеле дивиденде обезбеђивањем износа потребног за одржавање јединствене стопе дивиденде када постоји недостатак износа доступан за расподелу.

Мане

- Ако компанија претрпи губитке, а исто се усклади / поравна са резервама предузећа, онда ће то некако довести до манипулације рачунима, јер тачна слика профитабилности компаније неће бити приказана корисницима финансијски извештаји.

- Опште резерве које чине највећи део резерви и вишка нису створене за било коју одређену сврху. Ипак, општа употреба, тако да постоје шансе да може доћи до злоупотребе средстава акумулираних у општим резервама од стране менаџмента предузећа, а постоји могућност да се та средства не користе правилно за ширење пословања.

- Стварање више резерви може довести до смањења расподеле дивиденди акционарима.

Важне тачке о резервама и вишку

- Коришћење резерви и вишка укључује сврхе као што су расподела дивиденде, подмиривање будућих обавеза, превазилажење губитака, управљање захтевима за обртним капиталом, испуњавање захтева за новчаним средствима за проширење пословања итд.

- Потребно је да компанија одржава резерве понекад у готовини да би управљала смањењем прихода и споро платишим купцима. Генерално, одржавање новчаних резерви зависи од врсте пословања предузећа.

Закључак

Резерве и вишкови које је створило предузеће су резерве које предузеће може користити у сврху у складу са природом или врстом такве резерве и вишка. Генерално, ове резерве ствара компанија да би измирила било који од будућих непредвиђених догађаја. Нпр., За јачање и повећање финансијске позиције компаније на тржишту, исплату дивиденде свим акционарима компаније, повећање обртног капитала у предузећу итд., Након испуњавања свих услова потребних за ту резерву. Понекад се резерве и вишкови одржавају у готовини како би се управљало смањењем прихода и спорим купцима.