Уграђени деривати | Примери | Рачуноводство | МСФИ

Шта су уграђени деривати?

Када је уговор о изведеници скривен у недеривативном уговору домаћина (било дуг или компонента капитала) који не пролази кроз рачун добити и губитка познат као уграђени деривати, а тиме и у уговор о уграђеним изведеницама, део новчаног тока зависи од основно средство за које је фиксиран други део новчаног тока.

Пример

Научимо уграђене деривате са примером:

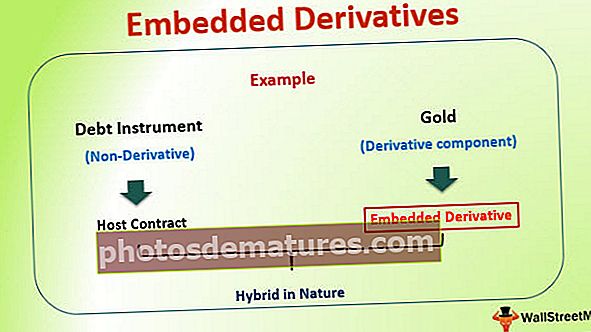

Рецимо да постоји ентитет КСИЗ Лтд. који издаје обвезнице на тржишту. Међутим, исплата купона и главне компоненте обвезнице индексира се са ценом злата. У таквом сценарију плаћање купона ће се повећати или смањити у директној корелацији са ценом злата на тржишту. У овом примеру, обвезница коју је издао КСИЗ

У овом примеру, обвезница коју је издао КСИЗ Лтд. је дужнички инструмент (недеривативни), док су исплате повезане са другим инструментом који је у овом случају злато (дериватна компонента). Ова изведена компонента позната је као уграђени дериват.

Овде се недеривативна компонента назива и а уговором домаћина а комбиновани уговор је хибридне природе.

Употреба уграђених деривата

Уграђени деривати се користе у многим врстама уговора. Најчешћа употреба уграђеног деривата виђена је код закупа и уговора о осигурању. Такође је виђено да преференцијалне акције и конвертибилне обвезнице такође имају уграђене деривате.

Употреба у управљању ризицима

Уграђени деривати се користе у пракси управљања ризиком било које организације. Многе организације у тренутном радном окружењу плаћају производне трошкове у једној валути, док зарађују у другој валути. У таквој ситуацији организације се отварају ризику флуктуације курса. Да би се заштитили од таквог валутног ризика, они се штите на исти начин користећи различите врсте расположивих уговора о дериватима, као што су каматни свопови, заузимање позиција у фјучерсима и опцијама. Међутим, исти ризик може бити уграђен у купопродајне уговоре након разговора са клијентом. Према таквом аранжману, приход може бити директно повезан са производним трошковима компаније. Ово је класичан пример управљања ризиком помоћу уграђених деривата. Ово чини цео уговор мање ризичним за компанију, а такође помаже и поверавању клијентеле.

Много година се видело да су деривати каматних стопа (врста уграђеног изведеног инструмента) добар начин за управљање ризиком каматних стопа. Међутим, у последње време тренд се смањио због сложених и сложених рачуноводствених мера у простору. Банке сада користе структуре финансирања са променљивом стопом које имају уграђене деривате. Примери деривата укључују ограничења каматних стопа, спратове и / или ходнике. Тренутно су ове врсте инструмената изузете из смерница ФАСБ 133, јер су уско повезане са стопама које се плаћају по позајмици (овај концепт ће бити детаљно објашњен у следећим одељцима)

Стварање структурираних финансијских производа

Уграђене дериватне методе омогућавају финансијском свету да креира структуриране сложене финансијске производе. У већини ових случајева компонента ризика једног инструмента преноси се на компоненту поврата другог. Глобална финансијска тржишта су увела многе такве производе на тржиште у последњих 20 до 30 година и то је главни разлог зашто је разумевање ових производа веома важно.

Рачуноводство уграђених деривата

Захтев да се одређени уграђени деривати обрачунавају одвојено првобитно је требало да послужи као одредба против злоупотребе. Људи који су креирали ове стандарде заправо су се плашили да би ентитети могли покушати да „уграде“ деривате у уговоре на које деривати не утичу и смернице за активности заштите, како би избегли захтев да бележи економију дериватних инструмената у заради. Да би се обезбедила доследност рачуноводствених метода, уложен је напор у правцу због којег се уграђени деривати обрачунавају на сличан начин у поређењу са изведеним инструментима. За такав сценарио треба одвојити изведеницу која је уграђена у главни уговор и тај процес раздвајања назива се бифуркација. Да схватимо ово на примеру.

Рачуноводство уграђених деривата - бифуркација

Инвеститор у конвертибилну обвезницу је дужан да прво раздвоји компоненту деоница опција поступком бифуркације. Дио деонице који је уграђени дериват тада треба обрачунавати као и сваки други дериват. То се ради на нивоу фер вредности. Међутим, рачуноводство уговорених уговора врши се према ГААП стандарду, с обзиром на чињеницу да није приложен дериват. Оба инструмента се третирају одвојено и рачунају се као што је горе поменуто.

Међутим, веома је важно схватити да не морају сви уграђени деривати бити раздвојени и обрачунати се одвојено. Цалл-опција у оквиру обвезнице са фиксном каматном стопом је дериват који не захтева бифуркацију и одвојено рачуноводство.

Критеријуми или ситуација која дефинише бифуркацију?

- Постоје одређени начини на које се уграђени дериват мора третирати у рачуноводствене сврхе.

- Према Међународним стандардима финансијског извештавања (МСФИ), уграђени дериват мора бити одвојен од домаћег уговора и треба га посебно књижити.

- Овај услов за рачуноводство треба да се одржи, осим ако су економске и ризичне карактеристике и главног уговора и уграђеног деривата уско повезане.

Примери рачуноводства уграђених деривата

Пример 1:

Рецимо да КСИЗ Лтд издаје обвезнице на тржишту где је плаћање купона и главнице индексирано са ценом злата. У овом случају можемо видети да уговор о домаћину нема економске и ризичне карактеристике повезане са уграђеним изведеницама (што је у овом случају цена злата). Стога, у овом случају, уграђени дериват треба одвојити од главног уговора и треба га посебно обрачунавати.

Пример 2:

Рецимо да иста компанија КСИЗ Лтд издаје обвезнице на тржишту где је плаћање купона и главнице индексирано са ценом акција компаније. У овом случају можемо видети да уговор о домаћину има економске и ризичне карактеристике повезане са уграђеним изведеницама (што је у овом случају цена акције компаније). Стога, у овом случају, уграђени дериват не мора бити одвојен од главног уговора и може се обрачунавати заједно. То је због чињенице да оба имају исте економске и ризичне карактеристике.

Пример 3

Научимо концепт који је горе објашњен нумерички помоћу другог примера. Рецимо да АБЦ корпорација купује конвертибилну обвезницу компаније КСИЗ вредну 10.000.000 УСД са роком доспећа од 10 година. Ова конвертибилна обвезница плаћа каматну стопу од 2%, а детаљи о конверзији кажу да се обвезница може претворити у 1.000.000 акција обичних акција компаније КСИЗ, којима се тргује на јавном тржишту. Према рачуноводственим нормама, компанија мора да одреди вредност опције конверзије која је уграђена у дужнички инструмент и тада постоји потреба за одвојеним рачуноводством исте као деривата. Да би се то узело у обзир као дериват, извршена је процена фер вредности која је показала да је фер вредност обвезнице износила 500.000 УСД. До овога се долази помоћу неке врсте модела одређивања цена опција.

АБЦ корпорација би за правилно рачуноводство донела следећи унос у дневник:

Обвезнице 10.000.000 УСД

Опција конверзије (по фер вредности) 500.000 УСД

Готовина 10.000.000 долара

Попуст на обвезнице 500.000 УСД

Шта је са уграђеним изведеницама које није могуће идентификовати или измерити?

ФАСБ је препознао да постоје многе околности под којима се уграђени деривати не могу поуздано идентификовати или измерити за раздвајање уговором домаћина. У таквом сценарију, рачуноводствени стандард 815 захтева да се целокупан уговор призна по фер вредности и промене у фер вредности признају у текућој заради. Ово укључује и уговор о домаћину и уграђени дериватни део у уговор.

Примери из стварног живота

Погледајмо сада неке ситуације у којима се рачуноводствени свет позива на врсту рачуноводственог третмана који треба урадити за уграђени дериват. Одлуке донете у складу са овом табелом изведене су из разумевања рачуноводственог стандарда 815. Читаоцима се саветује да детаљно проуче стандард ако желе да у потпуности разумеју импликације рачуноводствених стандарда који се односе на уграђене деривате.

| Хибридни инструмент који садржи уграђени дериват | Идентификовање уграђеног деривата | Да ли је уграђени дериват јасно и уско повезан са хостом? | Бифуркација и посебно рачуноводство потребно за уграђени дериват? |

| Обвезнице са променљивом каматном стопом које имају каматну стопу везану за каматни индекс као што је ЛИБОР, основна стопа, репо стопа | У овој ситуацији нема случаја уграђеног деривата | Н / А | Н / А |

| Обвезнице са фиксном каматном стопом са фиксном каматном стопом | У овој ситуацији нема случаја уграђеног деривата | Н / А | Н / А |

| Дужни инструмент који се може назвати: У овој врсти дужничког инструмента издавалац има могућност плаћања унапред. | Цалл опција за емитента да плати унапред дужнички инструмент | Да: Каматне стопе и опције позива су уско повезане. | Не |

| Улагање у конвертибилни дуг: Инвеститор има могућност да дужнички инструмент претвори у капитал издаваоца по утврђеном курсу конверзије | Цалл опција на акције издаваоца | Не, основни капитал заснован на капиталу није уско повезан са дужничким инструментима. Међутим, може бити изузетак када се удели у капиталу предузећа не тргују на тржишту и стога не може доћи до поравнања у готовини. | Да. Уграђени дериват ће се евидентирати по фер вредности, а промене ће се евидентирати у добити. |

| Капитал индексиран Напомена: У таквом инструменту принос или главница и камата дужничког инструмента повезани су са индексом капитала. | Термински уговор о размени са опцијом везаном за наведени индекс капитала. | Не, термински уговор или уговор о опцијама и дужнички инструмент нису уско повезани. | Да. Уграђени дериват ће се евидентирати по фер вредности, а промене ће се евидентирати у добити. |

| Кредитно осетљива обвезница: обвезница чија се купонска стопа ресетује на основу промена у кредитном рејтингу издаваоца | Уговор о условној размени који инвеститору даје право на вишу каматну стопу ако кредитни рејтинг издаваоца опадне. | Да, кредитна способност дужника је јасно и уско повезана са дужничким инструментом. | Не |

Све горе наведене ситуације у табели су стварни финансијски инструменти.

Закључак

Веома је важно схватити да је разумевање уграђеног изведеног производа један корак, међутим, његово рачуноводство је још један сложен корак. Место се непрекидно развијало како финансијски свет непрестано излази са финансијским производима који се на неки или други начин поигравају са регулативом. Инвеститори треба да разумеју финансијске импликације уграђених деривата и да јасно сагледају основну основу и факторе који утичу на то. Ако инвеститор процењује било који биланс стања банке, било би занимљиво видети како управља ризиком од каматних стопа и врстом уграђених изведених трансакција у које улази.