Формула за производњу изнад | Корак по корак израчунавање

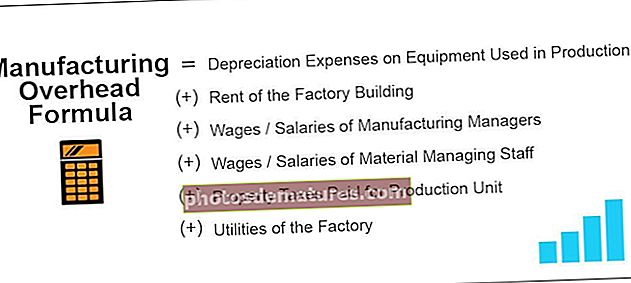

Формула за израчунавање општих трошкова производње

Режијски трошкови производње су врста трошкова који настају у процесу производње производа, али ти трошкови ће бити индиректно повезани са процесом производње производа. Испод је дата формула која се користи за израчунавање производних трошкова,

Формула за опште трошкове производње = Трошкови амортизације опреме која се користи у производњи

(+) Закуп фабричке зграде

(+) Плате / зараде руководилаца производње

(+) Плате / зараде особља за управљање материјалима

(+) Порез на имовину плаћен за производну јединицу

(+) Комуналне услуге фабрике

БЕЛЕШКА:Горња листа није исцрпна, она ће зависити од случаја до случаја, а могли би постојати и други индиректни трошкови који настају само за производну јединицу, а они се морају узети у обзир приликом израчунавања производних трошкова.

БЕЛЕШКА:Горња листа није исцрпна, она ће зависити од случаја до случаја, а могли би постојати и други индиректни трошкови који настају само за производну јединицу, а они се морају узети у обзир приликом израчунавања производних трошкова. Објашњење

Режијски трошкови производње су настали трошкови, без обзира на произведену робу или не. Они су углавном фиксне природе и настају, заједно са почетком производне јединице. Генерално укључује закуп производне јединице, зараде и зараде исплаћене запосленима у фабрици и менаџерима, трошкове запослених у одељењу за квалитет, људе који прегледају производе, електричну енергију, канализацију итд. Ради опреме произвођача, порез на имовину и осигурање за производна јединица. Једноставно узимање зброја тог индиректног трошка резултираће опћим производима.

Примери

Овај образац Екцел Формула за израду опште формуле можете преузети овде - Предложак Екцел за израду опште формулеПример # 1

Производ ЈМ је припремљен и ствара пуно режијских трошкова. Водитељ производње даје детаље као у наставку:

На основу горе наведених информација морате израчунати опште трошкове производње.

Решење

Користите горе дате податке за прорачун производних трошкова.

Према томе, прорачун производних трошкова је следећи,

Режијски трошкови производње биће -

Пример # 2

Самсунг Инц. планира да лансира нови производ под називом А35 и одлучује о ценама производа јер је конкуренција јака. Одељење за производњу обезбедило је шефа финансија доле наведене детаље постојећег модела А30, који је еквивалентан моделу А35.

Шеф финансија затражио је од рачуновође да израчуна опште трошкове, који ће настати и за А35 у сврху обрачуна трошкова, иако једна јединица још увек није произведена.

На основу доступних информација, од вас се захтева да процените трошкове које финансијски руководилац очекује.

Решење

Финансијска основа односи се на индиректне опште трошкове, који ће настати без обзира на то да ли се производ производи или не.

Према томе, прорачун производних трошкова је следећи,

= 71,415.00 + 1,42,830.00 + 1,07,122.50 + 7,141.50 + 3,32,131.00

Режијски трошкови производње биће -

Пример # 3

Образац уобичајене величине доступан је из годишњег извештаја АБЦ моторс инц. Аналитичар покушава израчунати укупне фабричке режијске трошкове. Од вас се тражи да израчунате производне трошкове.

Решење

Проценат испод је заснован на бруто приходу и бруто приход за тај период је био 45,67,893.00

Према томе, прорачун производних трошкова је следећи,

=456789.30+1141973.25+182715.72+593826.09+319752.5

Режијски трошкови производње биће -

Релевантност и употреба

Многи почетници или појединачна предузећа док одређују цене производа не успевају да остваре профит јер већина њих приликом одређивања цена узима у обзир ниво конкуренције и покушава да поврати само променљиве трошкове који су директни трошкови. Стога се општи производни или фабрички општи трошкови морају узети у обзир и узети у обзир приликом одређивања цена производа и требају се повратити како би фирма постала профитабилна. То су трошкови настали да би се производни процес наставио. Даље, канцеларијски трошкови не би требали бити укључени у фабричке режијске трошкове.