Рачуноводство закупа капитала | Примери корак по корак са записима у часопису

Шта је рачуноводство закупа капитала?

Рачуноводство при закупу капитала врши се узимајући у обзир имовину у закупу и евидентирање те имовине као основног средства у књигама рачуна закупца, обрачунава се амортизација и исплате по закупу терете П&Л након поделе износа као главница и камата.

Пружа смернице о томе како предузеће треба да евидентира имовину закупа капитала у свом билансу стања, билансу успеха и новчаним токовима. Капитални закуп односи се на врсту закупа где се сва права у вези са имовином преносе на закупца, а закуподавац само финансира средство. Следећи принцип супстанце над формом, имовина се евидентира у књигама закупца као основна средства. Амортизација се обрачунава на средство нормално током трајања споразума. Исплате закупнине подељене су на главницу и камате и терете рачун добити и губитка.

Основни критеријуми за признавање закупа капитала

Испод су критеријуми за класификацију закупа капитала

- Власништво- Власништво се пребацује на закупца на крају периода закупа.

- Опција повољне куповине- Закупац може купити средство на крају рока по вредности нижој од тржишне.

- Закуп термин- Рок закупа обухвата најмање 75% корисног века употребе средства.

- Садашња вредност- Садашња вредност плаћања закупа је 90% фер вредности средства на почетку.

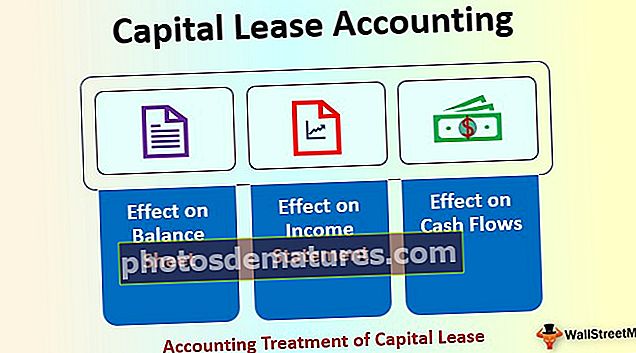

Рачуноводствени третман закупа капитала

Испод је утицај закупа капитала на рачун закупца.

Ефекат на биланс стања

Постоје два начина на које на капитални закуп утиче биланс стања.

- На почетку (почетак закупа капитала) - У овом тренутку, компанија бележи садашњу вредност минималних плаћања закупа као вредност имовине и једнак износ као обавезу.

- После Плаћа се закупнина - врши се закупнина, готовина се смањује на страни имовине, а такође се и имовина под закупом смањује за износ амортизације. На страни пасиве има два ефекта: Обавеза закупа смањује се за плаћање закупа МАЊЕ исплате камата, а капитал акционара смањује се за трошак камата и износ трошкова амортизације

Утицај на биланс успеха

- Расходи камата - Периодичне исплате за плаћање закупа морају се рашчланити према исплатама камата по примењивој каматној стопи. Трошкови камата израчунавају се као дисконтна стопа помножена са обавезом закупа на почетку периода

- Трошкова амортизације - С обзиром да је закупљено средство основно средство, подложно ће амортизацији. Стога, такође треба да израчуна корисни век употребе средства и, на крају, његову вредност спашавања.

Утицај на новчане токове

- Само део плаћања закупа који се сматра плаћањем камате смањује новчани ток из пословања (ЦФО)

- Дио плаћања закупа који се сматра плаћањем главнице смањује новчани ток из финансирања (ЦФФ).

Примери рачуноводства закупа капитала

Испод је неколико примера који објашњавају евидентирање закупа капитала у књигама рачуна.

Пример # 1

Вредност машина је 11.000 долара, а век употребе 7 година. Отпадна вредност средства на крају корисног века трајања је нула. Месечна рата закупа на крају сваког месеца износи 200 УСД. Рок закупа био је 6 година, а каматна стопа је износила 12%. Проследите записе у књигама.

Решење: Морамо да проверимо основна четири критеријума да бисмо проверили да ли се ради о закупу капитала.

- Власништво се пребацује на закупца на крају периода закупа.

- Закупац може купити средство на крају рока по вредности нижој од тржишне.

- Рок закупа обухвата најмање 75% корисног века употребе средства.

- Садашња вредност закупа износи 90% фер вредности средства на почетку.

На крају нема преноса наслова. Не постоји опција повољне куповине. Рок закупа је 6 година, док је век употребе 7 година, тако да су критеријуми овде испуњени. За проверу четвртог критеријума морамо израчунати садашњу вредност месечних уплата од 200 УСД. Садашња вредност * закупнине износи 1.033 УСД, што је више од 90% фер вредности имовине. Према томе, то је закуп капитала.

- Број месеци = (6 * 12), тј. 72 месеца

- * Тренутна вредност минималне закупнине = 1.033 УСД

- Амортизација = (11.000 УСД / 7), тј. 1.571 УСД

- Камата за 1. месец @ 1% садашње вредности = 10 УСД

- Обавеза закупа - трошак камате = 200-10 = 190 УСД

Чланци у часопису

# 1 - током првог месеца

# 2 - Током преосталих месеци

Пример # 2

Возило има фер вредност од 16.000 УСД и период закупа од 3 године. Месечна рата закупа износи 500 УСД, од чега се 50 УСД односи на одржавање. Каматна стопа на тржишту је 4%. Корисни век возила је 8 година. На крају уговора о закупу, закупац може купити средство по цени од 1000 УСД. О којој врсти закупа је реч?

Решење: Морамо да проверимо основна четири критеријума да бисмо утврдили да ли се ради о закупу капитала.

- Власништво се пребацује на закупца на крају периода закупа.

- Закупац може купити средство на крају рока по вредности нижој од тржишне.

- Рок закупа обухвата најмање 75% корисног века употребе средства.

- Садашња вредност плаћања закупа је 90% фер вредности средства на почетку.

На крају нема преноса наслова. Не постоји опција повољне куповине. Рок закупа је 3 године, док је корисни век употребе 8 година. 3 године је мање од 75% од 8 година, па три теста за рачуноводство закупа капитала нису испуњена. За проверу четвртог критеријума морамо израчунати садашњу вредност месечних уплата од 450 УСД (без одржавања) Садашња вредност * плаћања закупа износи 15.292 УСД, што је више од 90% фер вредности имовине (90% од 16.000 УСД је 14.400 УСД). Према томе, то је закуп капитала.

- Број месеци = (3 * 12), тј. 36 месеци

- * Тренутна вредност минималне закупнине = 15.292 УСД

- Амортизација = (16.000 УСД / 8) тј. 2.000 УСД

- Камата за 1. месец @ 4% садашње вредности = 50 УСД

- Обавеза закупа - трошак камате = 450-50 = 400 УСД

Чланци у часопису

# 1 - током првог месеца

# 2 - Током преосталих месеци

* Садашња вредност = МЛП + МЛП * (1- (1 + месечна каматна стопа) ^ (- број периода + 1)) / месечна каматна стопа

Закључак

- Капитални закуп је врста закупа где се сва права у вези са имовином преносе на закупца, а закуподавац само финансира средство.

- Закупац евидентира каматни део исплате закупа као трошак у билансу успеха.

- Испуњавање било ког од четири критеријума доводи до класификације као закупа капитала.