Неизвршена имовина (значење) | Примери НПА у банкама

Која су непрофитна средства (НПА)?

Неизвршена имовина (НПА) односи се на класификацију зајмова и аванса у књигама зајмодавца (обично банке) у којима не постоји исплата камате, а главница је примљена и „касни“. У већини случајева, дуг је класификован као НПА, где су плаћања зајма била неизмирена више од 90 дана.

- НПА се обично класификује у билансу стања банке, а проценат НПА од укупних аванса постао је витални показатељ за банке да изврше проверу пре објављивања резултата.

- Више од 90 дана у којима плаћање долази због зајмова и аванса банака прелази на НПА.

- У терминском листу / санкционом писму сваког зајма обично се наводи период неплаћања под којим ће се зајам класификовати као неквалитетна имовина.

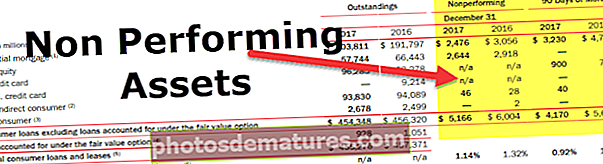

- Као што примећујемо одозго, Банк оф Америца има НПА од око 4.170 милиона долара који се акумулирао током 90 дана или више.

Пример имовине која не послује (НПА)

На пример, компанија КСИЗ узела је зајам од 100 милиона америчких долара од банке АДЦБ на који треба да плаћа 10.000 америчких камата сваког месеца током 5 година. Сада, када зајмопримац не плати три месеца заредом, тј. 90 дана, банка треба да класификује кредит као лоше средство у свом билансу стања за ту финансијску годину.

Врсте неквалитетне имовине (НПА)

# 1 - Орочени зајмови

Орочени зајам, тј. Прости кредитни дуг од ваниле третираће се као НПА када главница или рата камате доспевају више од 90 дана.

# 2 - Готовински кредит и прекорачење

Готовински кредит или прекорачење преко рачуна ако остане доспело више од 90 дана може се третирати као НПА.

# 3 - Пољопривредни напредак

Пољопривредни напредак који касни више од две сезоне усева за кратко трајање усева или једно трајање усева за дуготрајне усеве.

Могу постојати разне друге врсте НПА-а, укључујући хипотеку за становање, зајмове за стамбене кредите, зајмове на кредитним картицама и не-кредитне картице, директне и индиректне потрошачке зајмове.

Класификација НПА за банке

Банке класификују неквалитетну имовину (НПА) у следеће врсте четири широке групе: -

# 1 - Стандардна имовина

Стандардна имовина је она имовина која остаје НПА 12 месеци или мање од 12 месеци, а ризик од имовине је нормалан

# 2 - Подстандардна имовина

Више од 12 месеци НПА се класификује под имовину испод стандарда. Такве врсте аванса имају више него што је уобичајено, а кредитна способност зајмопримца је прилично слаба. Банке су генерално спремне да се ошишају на износе кредита који су сврстани у ову класу имовине

# 3 - Сумњиве дугове

У периоду дужем од 18 месеци, неквалитетна имовина спада у категорију сумњивих дугова. Сумњиви дугови сами по себи значе да банка сумња у повраћај својих аванса. Наплата таквих врста аванса врло је упитна и најмања је вероватноћа да се износ зајма може повратити од странке. Такав напредак доводи у питање ликвидност и репутацију банке

# 4 - Актива губитка

Коначна класификација неквалитетне имовине је имовина са губицима. Банка сама или спољни ревизор или интерни ревизор овај зајам идентификују као тај зајам код кога прикупљање износа није могуће, а банка мора увући у свој биланс стања. У овом случају, Банка мора да отпише целокупан износ зајма или треба да изврши резервисање за пуни износ који треба да отпише у будућности

Ствари које банке морају имати на уму пре него што дају зајмове

Следе ствари које банке морају имати на уму пре него што дају авансне кредите: -

# 1 - Карактер

О карактеру зајмопримца треба да просуђује и о спремности компаније да врати дуг мора да се размишља. Треба узети у обзир управљање, историју, цевоводе прихода, перформансе залиха и покривеност медија компаније како би се с правом донело мишљење о компанији

# 2 - Обезбеђење

Треба проценити вредност залога који је заложен и треба извршити правилну процену имовине / имовине имајући у виду однос зајма и вредности

# 3 - Капацитет

Капацитет да банкар треба да анализира финансије компаније и будуће пројекције прихода компаније. Такође, постојеће зајмодавце који су већ у билансу стања предузећа треба правилно проучити како би добили право обезбеђење пре него што дају аванс

# 4 - Стање

Напокон, треба имати у виду целокупно окружење и стање на тржишту и индустрији. Банка треба да размотри и треба детаљно да анализира спољне и унутрашње факторе који могу утицати на пословање у будућности.

Велика фирма за кредитну анализу процењује било коју компанију у параметру 4Ц

Банке су окосница економије која треба да тежи у овом динамичном и изазовном окружењу. Стога ће одабир правих клијената и пословних партнера учинити економију одрживом и спасити свет од нове глобалне финансијске кризе 2008. године. За неквалитетну имовину, банке треба задржати одговарајућу стратегију и ограничења уколико је ограничени кредит доступан само и доступан само оним корпорацијама које то заслужују.