Финансијско моделирање у програму Екцел (бесплатни водич корак по корак + предложак)

Финансијско моделирање у Екцелу је поступак изградње финансијског модела који представља трансакцију, операцију, спајање, припајање, финансијске информације како би се анализирало како промена једне променљиве може утицати на коначни принос тако да се донесе одлука о једном или више поменуте финансијске трансакције.

Шта је финансијско моделирање у програму Екцел?

Финансијско моделирање у програму Екцел је свуда по мрежи и пуно је писано о учењу финансијског моделирања, међутим, већина обука за финансијско моделирање је потпуно иста. Ово превазилази уобичајену бесмислицу и истражује практично финансијско моделирање какво користе инвестициони банкари и аналитичари истраживања.

У овом Водичу за бесплатно финансијско моделирање, узећу пример Цолгате Палмоливе-а и припремићу потпуно интегрисани финансијски модел од нуле.

Овај водич садржи преко 6000 речи и требало ми је 3 недеље да га попуним. Сачувајте ову страницу за будућу употребу и не заборавите да је делите :-)

НАЈБИТНИЈЕ - Преузмите Цолгате Екцел образац за финансијско моделирање да бисте следили упутства

Преузмите образац Цолгате финансијског модела

Научите финансијско моделирање корак по корак у програму Екцел

Финансијско моделирање у програму Екцел Траининг - Прочитајте ме прво

Корак 1 - Преузмите образац Цолгате финансијског модела. Овај образац ћете користити за лекцију

Преузмите финансијски модел компаније Цолгате

Корак 2 - Имајте на уму да ћете добити два шаблона - 1) Нерешени финансијски модел Цолгате Палмоливе 2) Решени финансијски модел Цолгате Палмоливе

Корак 3- Радит ћете на Нерешени образац финансијског модела Цолгате Палмоливе. Следите упутства корак по корак да бисте припремили потпуно интегрисани финансијски модел.

4. корак - Срећно учење!

Преглед садржаја

Направио сам лако кретање кроз садржај како бисте могли да урадите ово финансијско моделирање

- # 1 - Финансијски модел компаније Цолгате - историјски

- # 2 - Анализа односа Цолгате Палмоливе

- # 3 - Пројектовање биланса успеха

- # 4- Распоред обртног капитала

- # 5 - Распоред амортизације

- # 6 - Распоред амортизације

- # 7 - Остали дугорочни распоред

- # 8 - Попуњавање биланса успеха

- # 9 - Распоред акционарског капитала

- # 10 - дели изванредан распоред

- # 11 - Попуњавање извештаја о новчаном току

- # 12- Препоручује се распоред дуга и камата

- Курс финансијског моделирања

- Бесплатни финансијски модели

Ако сте нови у финансијском моделирању, погледајте овај водич о томе шта је финансијско моделирање?

Како изградити финансијски модел у програму Екцел?

Погледајмо како се финансијски модел гради од нуле. Овај детаљни водич за финансијско моделирање пружиће вам корак по корак водич за креирање финансијског модела. Примарни приступ у овом водичу за финансијско моделирање је Модуларни.Модуларни приступ у основи значи да темељне извештаје, као што су биланс успеха, биланс стања и новчани токови, градимо користећи различите модуле / распореде. Кључни фокус је припремити сваку изјаву корак по корак и повезати све пратеће распореде са основним изјавама по завршетку. Могу да схватим да ово можда неће бити јасно од сада, међутим, схватићете да је то врло лако док идемо напред. Испод можете видети разне шеме / модуле финансијског моделирања -

Молимо обратите пажњу на следеће -

- Основни извештаји су биланс успеха, биланс стања и новчани токови.

- Додатни распореди су распоред амортизације, распоред обртног капитала, распоред нематеријалних улагања, распоред капитала, остали дугорочни распореди, распоред дуга итд.

- Додатни распореди повезани су са основним изјавама по њиховом довршењу

- У овом водичу за финансијско моделирање направићемо корак по корак интегрисани финансијски модел Цолгате Палмоливе од нуле.

# 1 - Финансијско моделирање у програму Екцел - Пројектујте историјске догађаје

Први корак у Водичу за финансијско моделирање је припрема Историјата.

Корак 1А - Преузмите Цолгате-ове 10К извештаје

„Финансијски модели су припремљени у одличним цртама, а први кораци започињу сазнањем како је индустрија радила протеклих година. Разумевање прошлости може нам пружити драгоцене увиде у вези са будућношћу компаније. Стога је први корак преузимање свих финансијских података компаније и њихово попуњавање у екцел листу. За Цолгате Палмоливе можете преузети годишње извештаје компаније Цолгате Палмоливе из одељења за односе са инвеститорима.  Једном када кликнете на „Годишњи извештај“, наћи ћете прозор као што је приказано доле -

Једном када кликнете на „Годишњи извештај“, наћи ћете прозор као што је приказано доле -

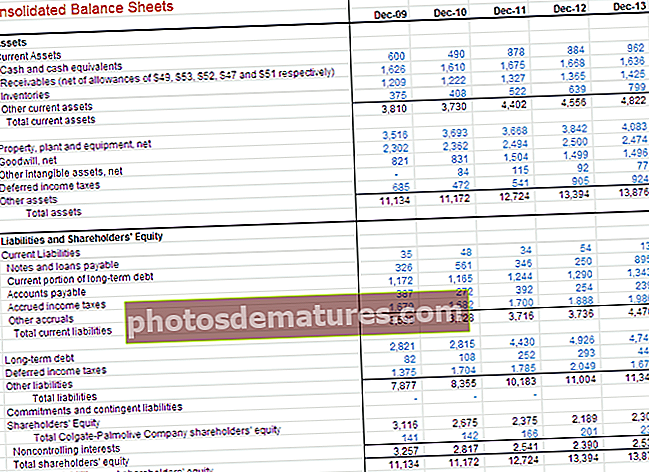

Корак 1Б - Направите табелу историјских финансијских извештаја

- Ако преузмете 10 000 за 2013. годину, приметићете да су на располагању само две године подаци о финансијским извештајима. Међутим, за потребе Финансијског моделирања у Екцелу, препоручени скуп података је да садржи последњих 5 година финансијских извештаја. Преузмите последње 3 године годишњег извештаја и попуните историјске податке.

- Много пута се ови задаци чине превише досадни и досадни јер форматирање и стављање Екцел-а у жељени формат може потрајати пуно времена и енергије.

- Међутим, не треба заборавити да је ово посао који морате обавити само једном за сваку компанију, а такође попуњавање историјских података помаже аналитичару да разуме трендове и финансијске извештаје

- Зато немојте ово прескочити, преузмите податке и попуните их (чак и ако сматрате да је ово магареће дело ;-))

Ако желите да прескочите овај корак, можете директно да преузмете Историјски модел Цолгате Палмоливе овде.

Извештај о приходу компаније Цолгате са историјским насељима

Историјски подаци биланса стања Цолгате-а

# 2 - Анализа односа

Други корак у финансијском моделирању у програму Екцел је извођење анализе односа.

Кључ за учење финансијског моделирања у програму Екцел је могућност извођења фундаменталне анализе. Ако је основна анализа или анализа односа нешто ново за вас, препоручујем вам да мало прочитате на Интернету. Намеравам да направим детаљну анализу односа у једном од мојих предстојећих постова, међутим, ево кратког прегледа односа Цолгате Палмоливе

ВАЖНО - Имајте на уму да сам ажурирао Ратио анализу Цолгате-а у посебном посту. Молимо погледајте ову свеобухватну анализу односа.

Корак 2А - Вертикална анализа Цолгате-а

У билансу успеха, вертикална анализа је универзално средство за мерење релативног учинка предузећа из године у годину у смислу трошкова и профитабилности. Увек треба да буде укључен у било коју финансијску анализу. Овде се израчунавају проценти у односу на нето продају која се сматра 100%. Овај напор вертикалне анализе у билансу успеха често се назива анализом марже, јер даје различите марже у односу на продају.

Резултати вертикалне анализе

- Профитна маржа повећао се за 240 базних поена са 56,2% у 2007. на 58,6% у 2013. То је првенствено због смањених трошкова продаје

- Оперативни профит или ЕБИТ је такође показао побољшане марже, повећавајући се тиме са 19,7% у 2007. на 22,4% у 2012. (раст од 70 базних поена). То је било због смањених општих и административних трошкова продаје. Међутим, имајте на уму да су се ЕБИТ марже смањиле у 2013. години на 20,4% због повећања „осталих трошкова“. Такође, погледајте разлику између ЕБИТ и ЕБИТДА

- Нето профитна маржа повећао се са 12,6% у 2007. на 14,5% у 2012. Међутим, профитна маржа у 2013. смањила се на 12,9%, првенствено због повећаних „осталих трошкова”.

- Зарада по акцији су се константно повећавали од ФГ 2007. до ФГ2012. Међутим, дошло је до благог пада у ЕПС-у за пословну 2013. годину

- Такође имајте на уму да су амортизација одвојено наведена у билансу успеха. Укључен је у трошкове продаје

Корак 2Б - Хоризонтална анализа Цолгате-а

Хоризонтална анализа је техника која се користи за процену трендова током времена израчунавањем процента повећања или смањења у односу на базну годину. Пружа аналитичку везу између рачуна израчунатих на различите датуме користећи валуту са различитим куповним моћима. Заправо, ова анализа индексира рачуне и упоређује њихов развој током времена. Као и код методологије вертикалне анализе, појавит ће се питања која треба истражити и допунити другим техникама финансијске анализе. Фокус је на тражењу симптома проблема који се могу дијагностиковати помоћу додатних техника.

Погледајмо хоризонталну анализу Цолгате-а

Резултати хоризонталне анализе

- Видимо да је нето продаја порасла за 2,0% у 2013. години.

- Такође, имајте на уму тренд трошкова продаје, видимо да они нису порасли у истом омјеру као продаја.

- Ова запажања су изузетно корисна док се у Екцел-у бавимо финансијским моделирањем

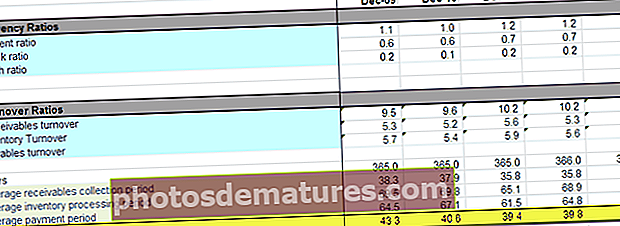

Корак 2Ц - Односи ликвидности компаније Цолгате

- Показатељи ликвидности мере однос ликвиднијих средстава предузећа (оних која се најлакше могу конвертовати у готовину) и текућих обавеза. Најчешћи показатељи ликвидности су: Тренутни однос Однос теста киселине (или брзог средства) Односи готовине

- Односи промета као што су промет потраживања, промет залиха и промет обавеза

Кључни истакнути показатељи ликвидности

- Тренутни однос Цолгате-а је већи од 1,0 за све године. То имплицира да су обртна средства већа од текућих обавеза и да Цолгате можда има довољну ликвидност

- Брзи однос Цолгате-а је у распону од 0,6-0,7, то значи да Цолгатес Цасх и тржишне хартије од вредности могу да плате чак 70% текућих обавеза. Ово изгледа као разумна ситуација за Цолгатеа.

- Циклус наплате готовине смањио се са 43 дана у 2009. на 39 дана у 2013. То је првенствено због смањења периода наплате потраживања.

Такође, погледајте овај детаљан чланак о циклусу конверзије готовине

Корак 2Д - Односи профитабилности пословања Цолгате-а

Профитабилност односи способност компаније да генерише зараду у односу на продају, имовину и капитал

Кључни детаљи - Односи рентабилности компаније Цолгате

Као што видимо из горње табеле, Цолгате има повраћај улагања ближи 100%, што подразумева велике приносе власницима капитала.

Корак 2Е - Анализа ризика компаније Цолгате

Кроз анализу ризика покушавамо да утврдимо да ли ће компаније моћи да измирују своје краткорочне и дугорочне обавезе (дуг). Израчунавамо коефицијенте полуге који се фокусирају на довољност имовине или генерирање из имовине. Односи који се гледају су

- Дуга према капиталу

- Однос дуга

- Однос покривености каматама

- Однос дуга и капитала непрекидно се повећавао на виши ниво од 2,23к. Ово означава повећану финансијску полугу и ризике на тржишту

- Међутим, коефицијент покривености камата је веома висок, што значи мањи ризик од неплаћања камате.

#3 – Финансијско моделирање у Екцелу - Пројектујте биланс успеха

Трећи корак у финансијском моделирању је предвиђање биланса успеха, при чему ћемо започети са моделирањем ставки продаје или прихода.

Корак 3А - Пројекције прихода

За већину компанија приходи су основни покретач економских перформанси. Изузетно је важан добро осмишљен и логичан модел прихода који тачно одражава врсту и износе токова прихода. Постоји толико начина за дизајнирање распореда прихода колико и предузећа. Неке уобичајене врсте укључују:

- Раст продаје:Претпоставка раста продаје у сваком периоду дефинише промену у односу на претходни период. Ово је једноставна и често коришћена метода, али не нуди увид у компоненте или динамику раста.

- Инфлаторни ефекти и ефекти запремине / мешања:Уместо једноставне претпоставке раста, користе се фактор инфлације цена и фактор обима. Овај користан приступ омогућава моделирање фиксних и променљивих трошкова у компанијама са више производа и узима у обзир кретање цена у односу на количину.

- Јединична запремина, промена запремине, просечна цена и промена цене:Ова метода је погодна за предузећа која имају једноставну комбинацију производа; омогућава анализу утицаја неколико кључних променљивих.

- Величина и раст доларског тржишта:Тржишно учешће и промена удела - корисно у случајевима када су доступне информације о динамици тржишта и где су ове претпоставке вероватно кључне за одлуку. На пример, индустрија телекома

- Величина и раст јединичног тржишта:Ово је детаљније од претходног случаја и корисно је када су цене на тржишту кључна променљива. (На пример, за компанију са стратегијом снижења цена или најбољег произвођача ниша са премиум ценама), нпр. Тржиште луксузних аутомобила

- Капацитет запремине, стопа искоришћења капацитета и просечна цена:Ове претпоставке могу бити важне за предузећа у којима је производни капацитет важан за доношење одлуке. (На пример, у куповини додатних капацитета или да би се утврдило да ли ће проширење захтевати нова улагања.)

- Доступност производа и цене

- Приход је вођен инвестицијама у капиталу, маркетингу или истраживању и развоју

- Приход заснован на инсталираној бази (континуирана продаја делова, једнократних производа, услуга и додатака, итд.). Примери укључују класична предузећа са бритвицама и предузећа попут рачунара где су продаја услуга, софтвера и надоградње важни. Моделирање инсталиране базе је кључно (нови додаци бази, истрошеност базе, континуирани приходи по купцу итд.).

- Заснован на запосленима:На пример, приходи фирми за професионалне услуге или предузећа заснованих на продаји као што су брокери. Моделирање треба да се усредсреди на нето особље, приход по запосленом (често заснован на наплатним сатима). Детаљнији модели укључиват ће стаж и друге факторе који утичу на цијене.

- Продавница, објекат или квадратни снимак: Малопродајне компаније се често моделирају на основу продавница (старе продавнице плус нове продавнице сваке године) и прихода по продавници.

- На основу фактора попуњености: Овај приступ је применљив на авиокомпаније, хотеле, биоскопе и друга предузећа са малим маргиналним трошковима.

Пројектовање прихода компаније Цолгате

Погледајмо сада извештај Цолгате 10К 2013. Напомињемо да у рачуну добити и губитка Цолгате није пружио сегментарне информације, међутим, као додатни податак, Цолгате је пружио неке детаље о сегментима.  Извор - Цолгате 2013 - 10К, Страница 86

Извор - Цолгате 2013 - 10К, Страница 86

Будући да немамо никакве додатне информације о сегментима, на основу ових доступних података пројектоваћемо будућу продају Цолгате-а. За извођење предвиђања користићемо приступ расту продаје у свим сегментима. Погледајте доњу слику. Израчунали смо међугодишњу стопу раста за сваки сегмент.  Сада можемо претпоставити проценат раста продаје на основу историјских трендова и пројектовати приходе по сваком сегменту. Укупна нето продаја је збир укупног износа Орална, лична и кућна нега, иСегмент исхране кућних љубимаца.

Сада можемо претпоставити проценат раста продаје на основу историјских трендова и пројектовати приходе по сваком сегменту. Укупна нето продаја је збир укупног износа Орална, лична и кућна нега, иСегмент исхране кућних љубимаца.

Корак 3Б - Пројекције трошкова

- Проценат прихода: Једноставно, али не нуди увид у било коју полугу (економија обима или терет фиксних трошкова

- Трошкови који нису амортизација као проценат прихода и амортизације из посебног распореда: Овај приступ је заиста минимум који је прихватљив у већини случајева и омогућава само делимичну анализу оперативне полуге.

- Променљиви трошкови на основу прихода или обима, фиксни трошкови засновани на историјским трендовима и амортизацији из посебног распореда: Овај приступ је минимум неопходан за анализу осетљивости профитабилности на основу више сценарија прихода

Пројекције трошкова за Цолгате

За пројектовање трошкова, корисна ће бити вертикална анализа урађена раније. Погледајмо вертикалну анализу -

- Будући да смо већ предвидели продају, сви остали трошкови су неке марже ове продаје.

- Приступ је узети смернице из историјских маржи трошкова и трошкова, а затим предвидети будућу маржу.

- На пример, трошкови продаје су у распону од 41% -42% током последњих 5 година. Прогнозу маржи можемо посматрати на овој основи.

- Исто тако, продаја, општи и административни трошкови у прошлости су били у распону од 34% -36%. На основу тога можемо претпоставити будућу маржу ПСА трошкова. Исто тако, можемо наставити са другим скупом трошкова.

Користећи горње маргине, стварним вредностима можемо пронаћи израчунавање уназад.

Користећи горње маргине, стварним вредностима можемо пронаћи израчунавање уназад.

За израчунавање резервисања за порез користимо претпоставку ефективне пореске стопе

За израчунавање резервисања за порез користимо претпоставку ефективне пореске стопе

- Такође имајте на уму да не попуњавамо ред „Расходи камата (приход)“ јер ћемо накнадно прегледати биланс успеха.

- Расходи од камата и приходи од камата.

- Такође нисмо израчунали амортизацију која је већ укључена у трошкове продаје.

- Овим се завршава Биланс успеха (бар засад!)

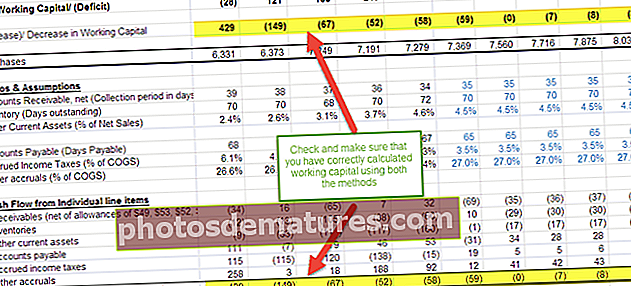

# 4- Финансијско моделирање - распоред обртних средстава

Сад кад смо завршили биланс успеха, четврти корак у финансијском моделирању је преглед распореда обртних средстава.

Испод су кораци које треба слиједити за распоред обртних средстава

Корак 4А - Повежите нето продају и трошкове продаје

Корак 4Б - Упућивање на податке биланса стања који се односе на обртни капитал

- Позовите се на прошле податке из биланса стања

- Израчунајте нето обртни капитал

- Дођите до повећања / смањења обртног капитала

- Имајте на уму да у обртни капитал нисмо укључили краткорочни дуг и готовину и готовинске еквиваленте. Дугом и готовином и новчаним еквивалентима бавићемо се одвојено.

Корак 4Ц - Израчунајте коефицијенте промета

- Израчунајте историјске односе и проценте

- Користите крајњу или просечну равнотежу

- Оба су прихватљива док се одржава доследност

Корак 4Д - Попуните претпоставке за будуће ставке обртног капитала

- Одређени предмети без очигледног покретача обично се претпостављају у константним износима

- Осигурајте да су претпоставке разумне и у складу са пословањем

Корак 4Е - П.пројицирати будуће биланце обртног капитала

Корак 4Ф - Израчунајте промене у обртном капиталу

- Долазак у новчане токове на основу појединачних ставки поруџбина

- Уверите се да су знаци тачни!

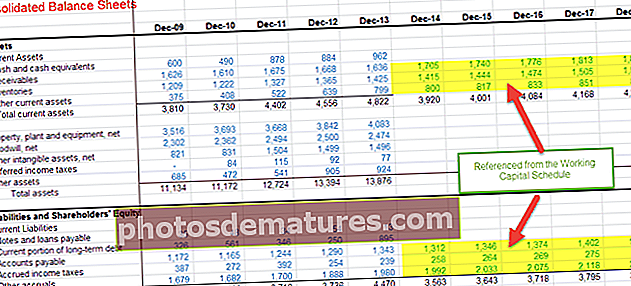

Корак 4Г - Повежите предвиђени обртни капитал са билансом стања

Корак 4Х - Повежите обртни капитал са Извештајем о новчаном току

# 5 - Финансијско моделирање у Екцелу - Распоред амортизације

По завршетку распореда обртног капитала, следећи корак у овом финансијском моделирању је пројекат Цапек оф Цолгате и пројекција података о амортизацији и имовини.  Цолгате 2013 - 10К, Страница 49

Цолгате 2013 - 10К, Страница 49

- Амортизација није наведена као посебна ставка, али је укључена у трошкове продаје

- У таквим случајевима, погледајте извештаје о новчаним токовима у којима ћете пронаћи трошкове амортизације Такође имајте на уму да су доње слике 1) амортизација 2) амортизација. Па, који је број амортизације?

- Завршни биланс за ППЕ = Почетно стање + Капитал - Амортизација - Прилагођавање продаје имовине (БАСЕ једначина)

Корак 5А - Повежите податке о нето продаји у распореду амортизације

- Подесите ставке поруџбина

- Референтна нето продаја

- Улаз у прошли капитални издатак

- Долазак у Цапек као проценат нето продаје

Корак 5Б - Предвиђање ставки капиталних издатака

- Постоје различити приступи за предвиђање капиталних издатака. Један уобичајени приступ је да се погледају саопштења за штампу, пројекције управљања, МД&А да би се разумео став компаније о будућим капиталним издацима

- Ако је компанија пружила смернице о будућим капиталним издацима, онда те бројеве можемо узети директно.

- Међутим, ако бројеви Цапек нису директно доступни, онда га можемо грубо израчунати користећи Цапек као% продаје (као што је урађено у наставку)

- Користите свој суд на основу индустријског знања и других разумних покретача

Корак 5Ц - Референца о прошлим информацијама

- За ППЕ ћемо користити Завршни биланс = Почетни биланс + Капитал - Амортизација - Прилагођавање продаје имовине (БАСЕ једначина)

- Веома је тешко ускладити претходне ПП&Е због поновних преправки, продаје имовине итд

- Стога се препоручује да се не мири прошла ОЗО, јер то може довести до одређене забуне.

Политика амортизације компаније Цолгате

- Напомињемо да Цолгате није изричито пружио детаљан распад имовине. Прилично су удружили сву имовину у земљиште, зграде, машине и другу опрему

- Такође, опсег корисног века употребе машина и опреме је осигуран. У овом случају, мораћемо да нагађамо да бисмо дошли до просечног корисног века трајања имовине

- Такође, смернице за корисни век трајања нису предвиђене за „Другу опрему“. Мораћемо да проценимо корисни век трајања друге опреме

Цолгате 2013 - 10К, Страница 55

Цолгате 2013 - 10К, Страница 55

Испод је распад детаља о некретнинама, постројењима и опреми за 2012. и 2013. годину

Цолгате 2013 - 10К, Страница 91

Корак 5Д - Процена распада имовине и постројења (ОЗО)

- Прво пронађите тежине имовине тренутне ППЕ (2013)

- Претпоставићемо да ће се ове тежине средстава из ППЕ за 2013. наставити наставити

- Користимо ове пондере имовине за израчунавање распада процењених капиталних издатака

Корак 5Е - Процените амортизацију имовине

- Имајте на уму да не обрачунавамо амортизацију земљишта јер земљиште није средство које се може амортизовати

- За процену амортизације од побољшања зграда прво користимо доњу структуру.

- Амортизација је овде подељена у два дела - 1) амортизација од побољшања зграде која је већ наведена на билансу стања 2) амортизација од будућих побољшања зграде

- За израчунавање амортизације из побољшања зграда наведених у средству користимо једноставну методу амортизације Равне линије

- За израчунавање будуће амортизације прво транспонујемо Цапек користећи функцију ТРАНСПОСЕ у програму Екцел

- Амортизацију израчунавамо из доприноса имовине сваке године

- Такође, прва година амортизације је подељена са 2 јер претпостављамо да је средња година предвиђена за размештање имовине

Укупна амортизација побољшања зграде = амортизација од побољшања зграде која су већ наведена у билансу стања + амортизација будућих побољшања зграде

Укупна амортизација побољшања зграде = амортизација од побољшања зграде која су већ наведена у билансу стања + амортизација будућих побољшања зграде  Горњи поступак за процену амортизације користи се за израчунавање амортизације 1) производне опреме и машина и 2) друге опреме као што је приказано у наставку.

Горњи поступак за процену амортизације користи се за израчунавање амортизације 1) производне опреме и машина и 2) друге опреме као што је приказано у наставку.

Остале врсте опреме

Укупна амортизација Цолгате-а = амортизација (побољшања зграда) + амортизација (машине и опрема) + амортизација (друга опрема)

Укупна амортизација Цолгате-а = амортизација (побољшања зграда) + амортизација (машине и опрема) + амортизација (друга опрема) Након што сазнамо укупне податке о амортизацији, можемо то ставити у БАСЕ једначину као што је приказано доле

Након што сазнамо укупне податке о амортизацији, можемо то ставити у БАСЕ једначину као што је приказано доле

- Овим добијамо завршне нето ПП&Е податке за сваку од година

Корак 5Ф - Повежите нето ПП&Е са билансом стања

# 6 - Распоред амортизације

Шести корак у овом финансијском моделирању у програму Екцел је предвиђање амортизације. Овде морамо размотрити две широке категорије - 1) добру вољу и 2) остале нематеријалне улагања.

Корак 6А - Предвиђање добре воље

Цолгате 2013 - 10К, Страница 61

Цолгате 2013 - 10К, Страница 61

- Гоодвилл долази у биланс стања када предузеће преузме друго предузеће. Обично је веома тешко пројектовати добру вољу за будуће године.

- Међутим, Гоодвилл се сваке године подвргава тестовима за умањење вредности које спроводи сама компанија. Аналитичари нису у могућности да врше таква испитивања и припремају процене оштећења

- Већина аналитичара не пројектује добру вољу, они то држе константним и то је оно што ћемо такође учинити у нашем случају.

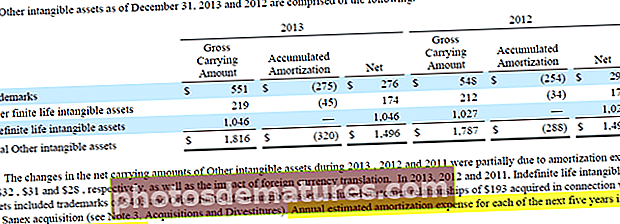

Корак 6Б - Предвиђање друге нематеријалне имовине

- Као што је забележено у Цолгате-овом Извештају 10К, већина нематеријалног животног века повезана је са аквизицијом Санек-а

- „Додаци нематеријалним улозима“ такође је веома тешко пројектовати

- Извештај компаније Цолгате 10К пружа нам детаље о наредних 5 година трошкова амортизације.

- Користићемо ове процене у нашем финансијском моделу

Цолгате 2013 - 10К, Страница 61

Цолгате 2013 - 10К, Страница 61

Цолгате 2013 - 10К, Страница 61

Цолгате 2013 - 10К, Страница 61

Корак 6Ц - Завршетак нето нематеријалних улагања повезан је са „Другом нематеријалном имовином“

Корак 6Д - повежите амортизацију са извештајима о новчаном току

Корак 6Е - Повежите капитал и додатак са нематеријалним улогама са извештајима о новчаном току

# 7 - Остали дугорочни распоред

Следећи корак у овом финансијском моделирању је припрема другог дугорочног распореда. Ово је распоред који припремамо за „остатке“ који немају одређене покретаче за предвиђање. У случају Цолгате-а, остале дугорочне ставке (преостале ставке) су одложени порези на добит (обавеза и имовина), остала имовина и остале обавезе.

Корак 7А - Упућивање на историјске податке из биланса стања

Такође израчунајте промене у овим ставкама.

Корак 7Б - Предвиђање дугорочне активе и пасиве

- Држите дугорочне ставке константним током предвиђених година у случају да нема видљивих покретача

- Повежите предвиђене дугорочне ставке са билансом стања као што је приказано у наставку

Корак 7Ц - Референца осталих дугорочних ставки у биланс стања

Корак 7Д - Повежите дугорочне ставке са Извештајем о новчаном току

Имајте на уму да ако дугорочну имовину и обавезе држимо константним, промена која тече у извештају о новчаном току биће нула.

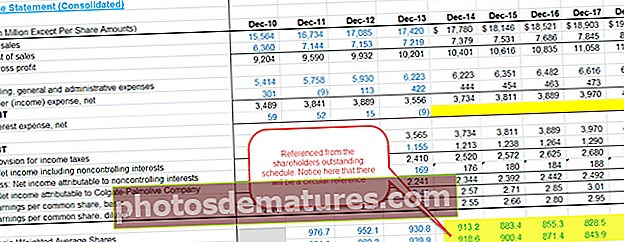

# 8 - Финансијско моделирање у програму Екцел - Попуњавање биланса успеха

- Пре него што кренемо даље у овом финансијском моделирању заснованом на Екцел-у, вратићемо се уназад и прегледати биланс успеха

- Попуните историјски основни пондерисани просечни удео и разблажени пондерисани просечни број деоница

- Ове бројке су доступне у Цолгате-овом извештају од 10.000

Корак 8А - Наведите основне и разблажене акције

У овој фази претпоставимо да ће будући број основних и разређених акција остати исти као и 2013. године.

Корак 8Б - Израчунајте основну и разређену зараду по акцији

Овим смо спремни да пређемо на следећи распоред, тј. Акцијски план акционара.

# 9 - Финансијско моделирање - Распоред акционарског капитала

Следећи корак у овом финансијском моделовању у програму Екцел Траининг је преглед распореда капитала акционара. Примарни циљ овог распореда је пројектовање ставки везаних за капитал, као што су акционарски капитал, дивиденде, откуп акција, приходи од опција итд.  Извештај компаније Цолгате 10К пружа нам детаље о уобичајеним акцијама и сопственим акцијама у протеклим годинама, као што је приказано у наставку.

Извештај компаније Цолгате 10К пружа нам детаље о уобичајеним акцијама и сопственим акцијама у протеклим годинама, као што је приказано у наставку.  Цолгате 2013 - 10К, Страница 68

Цолгате 2013 - 10К, Страница 68

Корак 9А - Поделите откуп: Попуните историјске бројеве

- Историјски гледано, Цолгате је откупио акције као што видимо горе наведени распоред.

- Откупите акције Цолгате-а (милиони) у екцел листу.

- Повежите историјски разблажени ЕПС из биланса успеха

- Откупљени историјски износ треба позивати из извештаја о новчаном току

Такође, погледајте Аццелератед Репурцхасе

Корак 9Б - Откуп дељења: Израчунајте ПЕ вишеструки (ЕПС вишеструки)

- Израчунајте подразумевану просечну цену по којој је Цолгате у прошлости обављао откуп акција. Ово се израчунава као Откупљени износ / Број акција

- Израчунајте вишеструки ПЕ = подразумевана цена акције / ЕПС

Корак 9Ц - Откуп дељења: Проналажење откупа деоница компаније Цолгате

Цолгате није званично саопштио колико акција намерава да откупи. Једина информација да су њихове акције из извештаја 10К су да су одобрили откуп до 50 милиона акција.  Цолгате 2013 - 10К, Страница 35

Цолгате 2013 - 10К, Страница 35

- Да бисмо пронашли број откупљених акција, морамо да претпоставимо износ откупа акција. На основу историјског износа откупа, узео сам овај број као 1.500 милиона долара за све наредне године.

- Да бисмо пронашли број откупљених акција, потребна нам је предвиђена подразумевана цена акција потенцијалног откупа.

- Назначена цена акције = претпостављени ПЕ мултиплек ЕПС

- Вишеструки поновни откуп ПЕ може се претпоставити на основу историјских трендова. Примећујемо да је Цолгате откупио акције у просечном опсегу ПЕ од 17к - 25к

- Испод је снимак компаније Реутерс који нам помаже да потврдимо опсег ПЕ за Цолгате

ввв.реутерс.цом

ввв.реутерс.цом

- У нашем случају сам претпоставио да ће сви будући откупи Цолгате-а бити на ПЕ вишеструком од 19к.

- Користећи ПЕ од 19к, можемо наћи подразумевану цену = ЕПС к 19

- Сада када смо пронашли подразумевану цену, можемо пронаћи број откупљених акција = износ који се користи за откуп / подразумевану цену

Корак 9Д - Акцијске опције: попуните историјске податке

- Из резимеа обичних акција и акционарског капитала знамо број опција које се користе сваке године.

Поред тога, имамо и опционалне приходе од извештаја о новчаном току (приближно)

Поред тога, имамо и опционалне приходе од извештаја о новчаном току (приближно)

- Овим бисмо могли да пронађемо ефикасну цену удара

Цолгате 2013 - 10К, Страница 53

Цолгате 2013 - 10К, Страница 53

Такође имајте на уму да акције имају уговорне услове од шест година и да имају прслук дужи од три године.  Цолгате 2013 - 10К, Страница 69

Цолгате 2013 - 10К, Страница 69

Овим подацима попуњавамо податке о опцијама као у наставку  Такође примећујемо да је пондерисана просечна ударна цена деоница опција за 2013. годину износила 42 УСД, а број опција које се могу искористити био је 24,151 милион

Такође примећујемо да је пондерисана просечна ударна цена деоница опција за 2013. годину износила 42 УСД, а број опција које се могу искористити био је 24,151 милион  Цолгате 2013 - 10К, Страница 70

Цолгате 2013 - 10К, Страница 70

Корак 9Е - Акцијске опције: пронађите приходе од опције

Стављајући ове бројеве у наше податке о опцијама у наставку, примећујемо да приход од опције износи 1,014 милијарди долара

Корак 9Ф - Опције залиха: Подаци о ограниченој залихи прогнозе

Поред опција деоница, постоје и ограничене јединице деоница које се дају запосленима са пондерисаним просечним периодом од 2,2 године  Цолгате 2013 - 10К, Страница 81

Цолгате 2013 - 10К, Страница 81

Попуњавање ових података у скупу података Оптионс  Ради једноставности, нисмо предвидели издавање опција (знам да ово није исправна претпоставка, међутим, због недостатка података, не узимам више ниједно издавање опција убудуће. Управо смо их узели као нулу, као што је истакнуто у сива зона изнад. Поред тога, предвиђа се да ће ограничене јединице залиха убудуће износити 2,0 милиона.

Ради једноставности, нисмо предвидели издавање опција (знам да ово није исправна претпоставка, међутим, због недостатка података, не узимам више ниједно издавање опција убудуће. Управо смо их узели као нулу, као што је истакнуто у сива зона изнад. Поред тога, предвиђа се да ће ограничене јединице залиха убудуће износити 2,0 милиона.

Такође, погледајте метод трезорских залиха

Корак 9Г - Дивиденде: Предвидите дивиденде

- Предвиђајте процењене дивиденде користећи однос исплате дивиденде

- Фиксни издатак за дивиденду по акцији

- Из 10К извештаја издвајамо све прошле информације о дивидендама

- Помоћу информација о исплаћеним дивидендама можемо сазнати коефицијент исплате дивиденде = Укупна исплаћена дивиденда / нето приход.

- Израчунао сам коефицијент исплате дивиденде Цолгате-а као што се види доле -

Примећујемо да се однос исплате дивиденди углавном налазио у распону од 50% -60%. Претпоставимо да ће коефицијент исплате дивиденди износити 55% у наредним годинама.

Примећујемо да се однос исплате дивиденди углавном налазио у распону од 50% -60%. Претпоставимо да ће коефицијент исплате дивиденди износити 55% у наредним годинама. - Такође можемо повезати пројектовани нето приход са билансом успеха

- Користећи и пројектовани нето приход и коефицијент исплате дивиденде, можемо пронаћи укупну исплаћену дивиденду

Примећујемо да се однос исплате дивиденди углавном налазио у распону од 50% -60%. Претпоставимо да ће коефицијент исплате дивиденди износити 55% у наредним годинама.

Примећујемо да се однос исплате дивиденди углавном налазио у распону од 50% -60%. Претпоставимо да ће коефицијент исплате дивиденди износити 55% у наредним годинама.

Корак 8Х - Предвиђање рачуна капитала у целини

Уз прогнозу откупа акција, прихода од опција и исплаћених дивиденди, спремни смо да попунимо распоред акционарског капитала. Повежите све ово да бисте пронашли Завршни биланс стања за сваку годину као што је приказано у наставку.

Корак 9И - Повежите завршни капитал акционара са билансом стања

Корак 9Ј - Повежите дивиденде, откуп деоница и опције, прелази на ЦФ

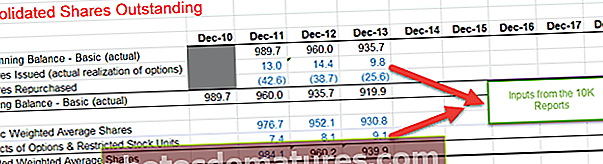

# 10 - дели изванредан распоред

Следећи корак у овом финансијском моделовању на мрежи у програму Екцел је преглед распореда деоница. Резиме преосталог распореда акција

- Основне акције - стварне и просечне

- Снимите прошле ефекте опција и кабриолета по потреби

- Разблажене акције - просек

- Референтне акције откупљене и нове акције из извршених опција

- Израчунајте предвиђене основне акције (стварне)

- Израчунајте просечне основне и разблажене акције

- Упућивање пројектованих акција на биланс успеха (опозив биланса успеха)

- Улазни историјски подаци деле неподмирене информације

- Белешка: Овај распоред је обично интегрисан са распоредом капитала

Корак 10А - Унесите историјске бројеве из извештаја 10К

- На издате акције (стварна реализација опција) и откупљене акције може се позвати из Акцијског плана акционара

- Такође, инпут је тежио просечном броју акција и ефекту деоница опција за историјске године.

Корак 10Б - Повежите емисије и откупе акција из распореда акција.

Основне акције (завршетак) = Основне акције (почетак) + Издавања акција - Откупљене акције.

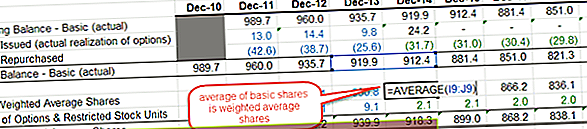

Корак 10Ц - Пронађите основне пондерисане просечне акције,

- налазимо у просеку две године као што је приказано у наставку.

- Такође додајте ефекат опција и ограничених деоница (наведено у распореду акционарског капитала) да бисте пронашли разређене пондерисане просечне акције.

Корак 10Д - Повежите основне и разређене пондерисане акције са билансом успеха

- Сада када смо израчунали разблажени пондерисани просечни удео, време је да исте ажурирамо у Билансу успеха.

- Повежите предвиђене разређене пондерисане просечне акције у поседу са билансом успеха како је приказано у наставку

Овим довршавамо распоред деоница и време за прелазак на следећи скуп изјава.

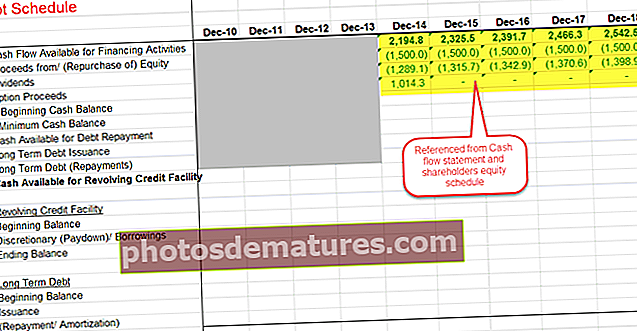

# 11 - Попуњавање извештаја о новчаном току

За нас је важно да у потпуности попунимо извештаје о новчаном току пре него што пређемо на следећи и коначни распоред у овом Финансијском моделирању, тј. Распоред дуга До ове фазе постоји само неколико ствари које су непотпуне

- Биланс успеха - трошак / приход од камата у овој фази су непотпуни

- Биланс стања - ставке готовине и дуга у овој фази су непотпуне

Корак 11А - Израчунајте новчани ток за финансирање активности

Такође погледајте новчани ток из финансирања

Корак 11Б - Пронађите нето повећање (смањење) готовине и готовинских еквивалената

Корак 11Ц = Попуните извештаје о новчаном току

Пронађите новац на крају године и готовинске еквиваленте на крају године.

Корак 11Д - Повежите новац и готовинске еквиваленте са билансом стања.

Сада смо спремни да се побринемо за наш последњи и коначни распоред, односно распоред дуга и камата

Сада смо спремни да се побринемо за наш последњи и коначни распоред, односно распоред дуга и камата

# 12- Финансијско моделирање у Екцелу - Распоред дуга и камата

Следећи корак у овом финансијском моделовању на мрежи је попуњавање распореда дуга и камата. Резиме Дуг и камате - распоред

Корак 12А - Поставите распоред дуга

- Наведите новчани ток доступан за финансирање

- Наведите све изворе капитала и употребу новца

Корак 12Б - Израчунајте новчани ток од отплате дуга

- Погледајте почетни новчани биланс из биланса стања

- Одбити минимално стање готовине. Претпоставили смо да би Цолгате желео да задржи најмање 500 милиона долара сваке године.

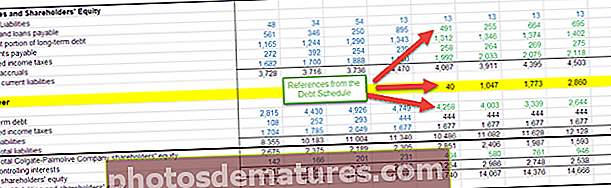

За сада прескочите издавање / отплате дугорочног дуга, готовину доступну за револвинг кредитну линију и одељак Револвер Из Цолгате-овог 10К извештаја, запажамо доступне детаље о Револвед Цредит Фацилити

Из Цолгате-овог 10К извештаја, запажамо доступне детаље о Револвед Цредит Фацилити  Цолгате 2013 - 10К, Страница 35

Цолгате 2013 - 10К, Страница 35

Такође се у додатним информацијама о дугу наводи и преузета дугорочна отплата дуга.  Цолгате 2013 - 10К, Страница 36

Цолгате 2013 - 10К, Страница 36

Корак 12Ц - Израчунајте крајњи дугорочни дуг

Користимо горе наведени распоред отплате дугорочног дуга и израчунавамо крајњи салдо отплате дугорочног дуга

Корак 12Д - Повежите дугорочну отплату дуга.

Корак 12Е - Израчунајте дискреционе позајмице / исплате

Користећи формулу померања готовине, као што је приказано доле, израчунајте дискреционо позајмљивање / исплату.

Корак 12Ф - Израчунајте расходе камате из дугорочног дуга

- Израчунајте просечно стање за револвинг кредитну линију и дугорочни дуг

- Направите разумну претпоставку за каматну стопу на основу информација датих у извештају 10К

- Израчунај Укупни расходи за камате = просечно стање дуга к камата

Пронађите укупан трошак камате = Камата (револвинг кредитна линија) + камата (дугорочни дуг)

Пронађите укупан трошак камате = Камата (револвинг кредитна линија) + камата (дугорочни дуг)

Корак 12Г - Повежите повлачење главнице дуга и револвера са новчаним токовима

Корак 12Х - Референтна тренутна и дугорочна биланца стања

- Демаркирајте тренутни део дугорочног дуга и дугорочног дуга као што је приказано у наставку

- Повезати револвинг кредитну линију, дугорочни дуг и тренутни део дугорочног дуга са билансом стања

Корак 12И - Израчунајте приход од камата користећи просечни салдо готовине

Корак 12Ј - Повежите трошак камата и приход од камата са билансом успеха

Извршите проверу биланса стања: Укупна имовина = Обавезе + Акционарски капитал

Извршите проверу биланса стања: Укупна имовина = Обавезе + Акционарски капитал

Корак 12К - Ревидирајте биланс стања

Ако постоји било каква одступања, тада морамо да ревидирамо модел и проверимо да ли постоје грешке у повезивању

Препоручени курс финансијског моделирања

Надам се да сте уживали у Водичу за бесплатно финансијско моделирање у програму Екцел. Ако желите да научите финансијско моделирање у Екцелу кроз наша стручна видео предавања, можете погледати и нашу обуку о инвестиционом банкарству. Ово је првенствено 99 курсева пакета обуке за инвестиционо банкарство. Овај курс започиње од основа и води вас до напредног нивоа посла за инвестиционо банкарство. Овај курс је подељен на 5 делова -

- Део 1 - Обука за инвестиционо банкарство - Основни курсеви

(26 курсева)

- Део 2 - Обука за напредно моделирање инвестиционог банкарства

(20 курсева)

- Део 3 - Додаци за инвестиционо банкарство

(13 курсева)

- Део 4 - Курсеви фондације за инвестиционо банкарство

(23 курса)

- Део 5 - Меке вештине за инвестиционе банкаре

(17 курсева)

Преузимање финансијских модела

- Финансијски модел Алибаба

- Бок ИПО Финансијски модел

- Предлошци финансијског моделирања

- Курс банкарског финансијског моделирања

Шта даље?

Ако сте сазнали нешто ново или сте уживали у овом финансијском моделирању заснованом на Екцел-у, оставите коментар испод. Јавите ми шта мислите. Велико хвала и чувајте се. Срећно учење!