Остварени добитак (дефиниција, формула) | Како израчунати остварени добитак?

Шта је остварени добитак?

Остварени добитак је добитак остварен продајом средства по цени вишој од првобитне набавне цене. Када се средство продаје по вишој цени од првобитне набавне цене, остварује се остварени добитак, што повећава обртна средства. Ова добит је опорезива јер продавац има користи од трансакције, док нереализована добит није опорезива јер се вреднује по фер тржишној вредности. Тек када је средство продато, добитак се остварује до тада је нереализован.

Компоненте оствареног добитка

Илустрација у наставку најбоље објашњава разлику између нереализованог и оствареног добитка / губитка.

Када се купи акција, улази се у трговину и започиње нова трговина. Током трговине вредност акције може да расте или опада у зависности од услова на тржишту. Ако вредност акције расте, то се назива нереализованим добитком, а када вредност акције опада, назива се нереализованим губитком.

Нереализовани добитак / губитак, као што реч сугерише, није реализован, а ималац деоница не остварује стварни добитак или губитак. Нереализовани добитак / губитак је стање у којем је трговина још увек ’у току’ и није коначно стање уколико је власник акције не прода. Када ималац акције одлучи да је прода по вишој стопи од оне за коју је купљен, трговина престаје.

Деонице продате по већој вредности представљају остварени добитак пошто је ималац деоница прекинуо трговину и од трговине зарадио новац. Да је вредност акције била нижа од вредности по којој је купљена, то би био остварени губитак.

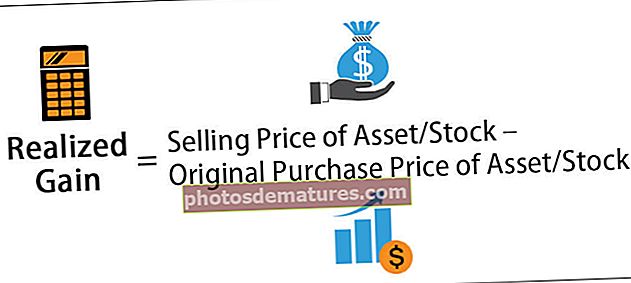

Формула оствареног добитка

С обзиром да се ради о добити оствареној продајом средства или акције по вишој цени од првобитне набавне цене, формула ће бити следећа:

Формула оствареног добитка = продајна цена имовине / залиха - оригинална набавна цена имовине / залиха

Примери

Испод су примери за боље разумевање овог добитка.

Пример # 1 - Залиха

Купили сте акције компаније АБЦ Инц. вредне 1.000 америчких долара. Годину дана касније тржиште креће нагоре, а ви их продајете за 1.500 америчких долара. Израчунати остварени добитак.

Израчун би био следећи-

- Формула оствареног добитка = продајна цена акција - набавна цена акција

- = $1,500 – $1,000

- = $500

Остварени добитак овде износи 500 УСД откако су акције продате и дошло је до повећања вредности акције.

Пример # 2 - Имовина

Џејмс, страствени љубитељ аутомобила, купио је отпадни Феррари 250 ГТ Цалифорниа 1961 у вредности од 90.000 долара. Обновио је аутомобил у стање у којем је инвестирао додатних 350.000 америчких долара. Морао је да издвоји још 60.000 долара за документацију возила и чишћење околине. Укупна инвестиција у аутомобил сада износи 500.000 долара. Аутомобил је изгледао као нов. Јамес је тражио људе да траже његов аутомобил, почев од 2.000.000 УСД. Била је још једна Андрев-ова понуда која је износила 2.500.000 УСД, а Јамес продаје Андрев-у аутомобил за 2.500.000 УСД.

Израчун је следећи:

- Формула оствареног добитка = продајна цена имовине - оригинална набавна цена имовине

- = 2.500.000 УСД - (Набавна цена + трошкови обнове + трошкови документације)

- = $2,500,000 – ($90,000 + $350,000 + $60,000)

- = $2,500,000 – $500,000

- = $2,000,000

Остварени добитак за Јамеса продајом аутомобила је 2.000.000 УСД, јер није само купио аутомобил, већ је и уложио у враћање аутомобила из отпада у обновљено стање као ново. У време котације за аутомобил, која је износила 2.000.000 УСД, Јамес је имао нереализовану добит. Али чим је аутомобил продао за 2.500.000 долара, имао је остварен добитак.

Предности

- Када се цена средства повећава, остварени добитак се повећава ако се средство прода.

- Ако неко друго средство или залиха има лош учинак, губитак се може покрити добитком оствареним оствареним добитком.

- Они су добит и стога их треба приказати у књизи рачуна, што би на крају резултирало вишим нивоима добити за организацију.

Мане

- То је приход и стога привлачи порез на остварени приход.

- Што је већи остварени добитак већи је важећи порез.

- Када се трансакција заврши продајом акције / имовине, остварује се остварени добитак; међутим, можда би била већа да је цена порасла у зависности од услова на тржишту.

Важне тачке

- Када се средство / залиха ликвидира, тј. Претвори у готовину, то је остварени добитак ако се средство / залиха прода по вишој цени од његове првобитне вредности.

- Опорезива се.

- Организација може одложити продају имовине ако је остварени добитак висок, што ће привући високе порезе. На исти начин, може продати имовину тамо где је претрпео реализовани губитак. Такве трансакције ће или помоћи организацији у смањењу пореза или уопште неће порез, у зависности од ситуације.

- Крај је трансакције у којој продавац остварује добит од продаје имовине / залиха.

Закључак

- Повећање вредности средства преко књиговодствене вредности назива се оствареним добитком.

- Разматра се само када се средство прода, поклони или укине.

- Уколико се имовина не прода, добитак се сматра нереализованом добити.

- Они се опорезују, за разлику од нереализоване добити, која се не може опорезивати.

- Остварени добици могу надокнадити остварене губитке.