Часопис у рачуноводству (дефиниција) | Како извршити записе у часопису?

Шта је часопис у рачуноводству?

Часопис у рачуноводству се назива књигом оригиналног уноса. Зове се књига оригиналног уноса, јер ако дође до било какве финансијске трансакције, рачуновођа компаније прво би забележила трансакцију у дневник. Зато је часопис у рачуноводству пресудан за било кога да разуме. Без обзира ко сте, будући књиговођа, љубитељ финансија или инвеститор који жели да разуме својствене трансакције компаније, морате знати како да пређете у дневник пре свега.

Систем двоструког уноса

Систем двоструког уноса је систем који се користи за бележење уноса у дневник. Хајде да разумемо шта је систем двоструког уноса. Систем двоструког уноса је систем који има два дела - дебитни и кредитни. Ако знате шта је задужење и шта је кредит, могли бисте прилично ефикасно да разумете цело финансијско рачуноводство.

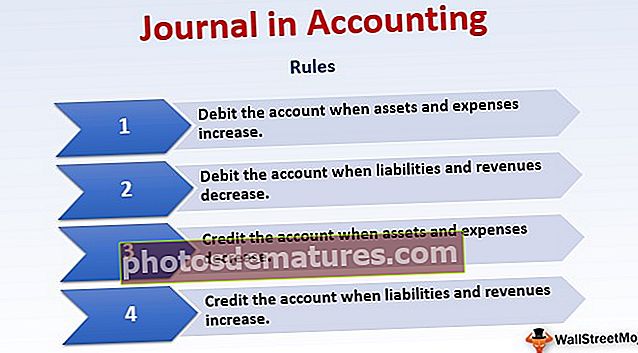

Хајде да укратко разумемо правила задуживања и кредита, а затим ћемо видети примере записа у часопису -

- Задужите рачун када се повећају средства и расходи.

- Задужите рачун када се обавезе и приходи смање.

- Кредитирајте рачун када се имовина и трошкови смање.

- Кредитирајте рачун када се повећавају обавезе и приходи.

Следећи примери ће нам помоћи да разумемо како задужити и књижити рачуне у трансакцијама.

Како извршити записе у рачуноводству?

Пример # 1

Господин М купује робу у готовини. Шта би била књиговодствена евиденција?

Као што знамо правила задуживања и кредита, можемо видети да господин М троши готовину; то значи да се готовина гаси, а уместо готовине, он прима робу. То значи „готовина“, обртна имовина се смањује, а „куповина“ трошак повећава.

По правилу, кредит ћемо одобрити на рачуну када се имовина смањи, а задужићемо када се трошак повећа.

Дакле, запис дневника у књиговодственој књизи би био -

Куповина клима уређаја .. ..Дебит

Да уновчите клима уређај ... ..Кредит

Пример # 2

Г Цо. продаје робу у готовини. Који рачун ће бити терећен, а који рачун?

- Г Цо. продаје робу у готовини, што значи да готовина улази, а роба излази. „Готовина“ је имовина која се повећава, а „продаја“ је рачун прихода који се повећава.

Према правилима задуживања и кредита, када се „имовина“ повећа, она се терети; а када се „приход“ повећа, он се кредитира.

Дакле, овде би унос дневника у књиговодственој књизи био -

Готовински клима уређај ...... Дебит

За продају клима уређаја ... ..Кредит

Пример # 3

Господин У дугорочни дуг отплаћује у готовини. Шта би био чланак?

Овде можемо видети да господин У плаћа готовину; то значи да се готовина гаси. И као резултат тога, његов дугорочни дуг се такође контролише. То значи да се „дугорочни дуг“, који представља обавезу, смањује.

Према правилу о задуживању и кредиту, када се средство смањи, оно се књижи у корист, а када се обавеза смањи, терети се.

Дакле, запис у књизи рачуноводства би био -

Дугорочни дуг А / Ц …… Дебит

Да уновчим клима уређај …… ..Кредит

Пример # 4

У предузеће се улаже више капитала у облику готовине.

У овом примеру постоје два рачуна. Једно је „капитал“, а друго „новац“.

Овде се новац улаже у посао. Као што знамо да је готовина имовина, улагање у посао значи, имовина се повећава.

Истовремено, због већег убризгавања новца у посао, капитал, који представља обавезу, такође се повећава. Када се обавеза повећа, кредит додељујемо на рачун.

Према правилима задуживања и кредита, књижење у рачуноводству би било -

Готовински клима уређај ...... Дебит

Капиталу А / Ц …… Кредит

Јоурнал ин Аццоунтинг Видео