ЕВ до продаје | Израчун вредности предузећа корак по корак до прихода

Шта је омјер ЕВ према продаји?

Однос ЕВ према продаји је показатељ процене који се користи за разумевање укупне процене компаније у поређењу са њеном продајом и израчунава се дељењем вредности предузећа (тренутна тржишна капитализација + дуг + мањинска камата + повлашћене акције - готовина) годишњом продајом компаније.

Погледајте горњи оквир ИПО Финансијски модел са прогнозама. Оно што напомињемо је да БОКС прави губитке не само на оперативном већ и на нивоу нето прихода. Како оцењујете такве компаније које брзо расту, али су слободни новчани ток негативни?

У таквим случајевима не можемо применити вишеструке процене као што је однос ПЕ (због негативне зараде), ЕВ према ЕБИТДА (ако је ЕБИТДА негативан) или ДЦФ приступ (када је ФЦФФ негативан). Алат за вредновање који нам долази у помоћ је ЕВ продаји.

У овом чланку ћемо истражити дубље -

Шта подразумевамо под односом вредности предузећа и прихода?

ЕВ / продаја је занимљив однос. Узима се у обзир вредност предузећа, а затим се вредност предузећа упоређује са продајом компаније. Зашто бисмо сада израчунавали овај однос? Помоћу овог односа добијамо идеју колико инвеститорима то кошта у односу на продају по јединици.

Са становишта инвеститора, постоје две најважније интерпретације -

- Ако је овај однос већи, онда се сматра да је компанија скупља и није добра опклада за инвеститоре да улажу у њу јер неће имати непосредне користи од ове инвестиције.

- Ако је овај однос нижи, онда се то сматра великом инвестицијском шансом; јер када је ЕВ / продаја нижа, сматра се потцењеном, а онда ако инвеститори инвестирају, од тога би имали добру корист.

Дакле, ако сте инвеститор и размишљате о улагању у компанију, али не знате да ли је то добра опклада или не, израчунајте однос вредности предузећа и продаје и знали бисте! Ако је већи, клоните се улагања; а ако је нижа, наставите и инвестирајте у компанију (у складу са осталим показатељима, јер као инвеститор не би требало да доносите ниједну одлуку на основу само једног односа).

Формула вредности предузећа за продају

Почнимо са Ентерприсе Валуе (ЕВ). Да бисмо сазнали вредност предузећа, морамо знати три специфичне ствари - тржишну капитализацију, дуг који тек треба да се плати и готовину и стање на банкама.

Ево формуле вредности предузећа (ЕВ) -

ЕВ = Тржишна капитализација + неизмирени дуг - Готовинска и банковна стања

Сада морамо да откријемо како сваки од њих треба размотрити.

Тржишна капитализација је вредност коју добијемо када помножимо преостале акције компаније са тржишном ценом сваке акције. Како да израчунамо? Ево како -

Рецимо да компанија А има издате акције од 10.000, а тржишна цена сваке акције у овом тренутку је 10 америчких долара по акцији. Дакле, тржишна капитализација би била = (издате акције компаније А * тржишна цена сваке акције у овом тренутку) = (10.000 * 10 америчких долара) = 100.000 америчких долара.

Изузетан дуг су дугорочне обавезе које предузеће треба дугорочно да врати.

И готовинска и банкарска стања су ликвидна средства предузећа која треба одбити од укупног износа тржишне капитализације и неизмиреног дуга. (Такође погледајте детаљан чланак о готовини и готовинским еквивалентима)

Разумели смо све компоненте Ентерприсе Валуе (ЕВ), које сада можемо израчунати. Хајде сада да разговарамо о продаји.

Шта бисмо у овом омјеру сматрали „продајом“?

Када бисмо прихватили продају, то је нето продаја, а не бруто продаја. Бруто продаја је цифра која укључује попуст на продају и / или повраћај продаје. Узели бисмо нето продају, а то значи да из бруто продаје морамо изузети попуст на продају и повраћај продаје (ако их има) да бисмо добили праву цифру.

Примери ЕВ за приход

Погледајмо неколико примера да бисмо разумели како израчунати вредност предузећа за продају. Прво ћемо погледати једноставан пример, а затим ћемо однос илустровати са два сложена примера.

Пример # 1

Имамо следеће информације -

| Детаљи | У америчким доларима |

| Тржишна цена акције | 15 / поделити |

| Преосталих акција | 100.000 деоница |

| Дугорочне обавезе | 2000,000 |

| Стања готовине и банака | 40,000 |

| Продаја | 1,000,000 |

Израчунајте вредност предузећа и однос ЕВ / продаје.

Ово је једноставан пример и ми ћемо само наставити, као што смо раније објаснили.

Прво ћемо израчунати тржишну капитализацију множењем неизмирених акција са тржишном ценом по акцији.

| Детаљи | У америчким доларима |

| Тржишна цена акције (А) | 15 / поделити |

| Изванредне акције (Б) | 100.000 деоница |

| Тржишна капитализација (А * Б) | 1,500,000 |

Сада, хајде како имамо тржишну капитализацију, можемо израчунати вредност предузећа (ЕВ).

| Детаљи | У америчким доларима |

| Тржишна капитализација | 1,500,000 |

| (+) Дугорочне обавезе | 2,000,000 |

| (-) Стања готовине и банака | (40,000) |

| Вредност предузећа (ЕВ) | 3,460,000 |

Знамо да је вредност предузећа и продаја већ поменута. Дакле, сада можемо утврдити вишеструко

| Детаљи | У америчким доларима |

| Вредност предузећа (ЕВ) | 3,460,000 |

| Продаја | 1,000,000 |

| ЕВ / продаја | 3.46 |

У зависности од индустрије, инвеститори морају да разумеју да ли је 3,46 већи или нижи однос, а затим инвеститор може да одлучи да ли ће инвестирати у компанију или не.

Пример # 2

Погледајмо следеће информације -

| Детаљи | У америчким доларима |

| Тржишна цена акције | 12 / поделити |

| Књиговодствена вредност по акцији | 10 / поделити |

| Књиговодствена вредност акција | 2,500,000 |

| Дугорочни дуг | 3,000,000 |

| Стања готовине и банака | 500,000 |

| Бруто продаје | 1,500,000 |

| Повратак продаје | 400,000 |

Израчунајте вредност предузећа (ЕВ) и однос ЕВ / продаја.

У овом примеру, израчунавање је мало сложено, јер прво морамо да сазнамо број акција, а затим ћемо моћи да израчунамо тржишну капитализацију.

Дакле, хајде да прво откријемо преостале акције.

| Детаљи | У америчким доларима |

| Књиговодствена вредност акција (А) | 2,500,000 |

| Књиговодствена вредност по акцији (Б) | 10 / поделити |

| Изванредне акције (А / Б) | 250.000 деоница |

Знамо тржишну цену по акцији, а сада имамо и тачан број издатих акција. Тада можемо одмах израчунати тржишну капитализацију -

| Детаљи | У америчким доларима |

| Изванредне акције (Ц) | 250.000 деоница |

| Тржишна цена акције (Д) | 12 / поделити |

| Тржишна капитализација (Ц * Д) | 3,000,000 |

Сада имамо тржишну капитализацију. Тако би било лакше израчунати вредност предузећа. Израчунајмо сада вредност предузећа -

| Детаљи | У америчким доларима |

| Тржишна капитализација | 3,000,000 |

| (+) Дугорочне обавезе | 3,000,000 |

| (-) Стања готовине и банака | (500,000) |

| Вредност предузећа (ЕВ) | 5,500,000 |

Сада ћемо израчунати нето продају. Како не можемо укључити бруто продају у однос, морамо одбити принос од продаје од бруто продаје и прво сазнати нето продају.

| Детаљи | У америчким доларима |

| Бруто продаје | 1,500,000 |

| (-) Повраћај продаје | (400,000) |

| Нето продаја | 1,100,000 |

Сада имамо и вредност предузећа и нето продају. Тако можемо утврдити овај однос.

| Детаљи | У америчким доларима |

| Вредност предузећа (ЕВ) | 5,500,000 |

| Продаја | 1,100,000 |

| ЕВ / продаја | 5.00к |

Вредност предузећа за продају је пет пута већа, што је веће или ниже у зависности од индустрије у којој фирма послује. Дакле, ако је ЕВ / продаја индустрије обично већа, тада инвеститори могу улагати у компанију. А ако није случај, инвеститори морају добро размислити пре него што инвестирају у компанију. Али као инвеститору, од примарне је важности да проверите са свим осталим односима да бисте донели конкретан закључак.

Када користити ЕВ / продају?

- ЕВ са приходом је врло тешко играти са рачуноводствене тачке гледишта. Иако је то груба мера, пружа нам сјајан увид у то колико плаћамо за продају компаније по јединици.

- Може бити од велике помоћи када постоје значајне разлике у рачуноводственим политикама предузећа. С друге стране, однос ПЕ може се драматично разликовати са променама у рачуноводственим политикама.

- Може се користити за компаније са негативним слободним новчаним токовима или непрофитабилне компаније. Већина покретања интернет е-трговине (који раде непрофитабилно) попут Флипкарта, Убера, Годадди-а итд. Могу се проценити коришћењем ЕВ / продаје.

- ЕВ / продаја могу бити корисни за идентификовање потенцијала за реструктурирање. Андрев Гриффин је у својој расправи о реструктурирању приметио да Алцател-Луцент сваке године пријављује губитке и да је процењен на 0,1к Ев / продаја. Према његовим речима, основно правило је било да зрела компанија треба да тргује по ЕВ / продаји процента ЕБИТ марже, подељеног са 10. Дакле, ако се очекивало да ће ЕБИТ маржа бити 10%, требало би да тргује на 1к вишеструким ; ако се очекивало да буде 5%, онда 0,5кЕВ / продаја. Андрев је очекивао да ће компанија достићи најмање 3% ЕБИТ марже, па је стога изгледала потцењено.

Шта је боље - ЕВ продаји наспрам цене продаји?

Прво, прво је однос цене и продаје технички нетачан. Цена по акцији је цена по којој се може купити акција, тј. Она припада акционару или власнику капитала. Међутим, када узмемо у обзир називник - Продаја, то је ставка пре дуга. То значи да нисмо исплатили камате, те стога припадају и власнику дуга и власнику капитала. То значи да бројник припада власнику капитала, а називник и власницима дуга и капитала. Ово чини поређење јабуке са поморанџом и, према томе, нетачно.

Ипак, и даље ћете наћи многе аналитичаре који користе овај однос. У односу цене и продаје, аналитичар можда користи тржишну капитализацију да би разумео колико кошта куповина компаније. Међутим, у П / С дуг се не узима у обзир. Ако компанија има огромне износе дуга у својој структури капитала, закључци процене изведени из односа цене и продаје биће нетачни. Због тога је ЕВ / продаја бољи однос од односа П / С.

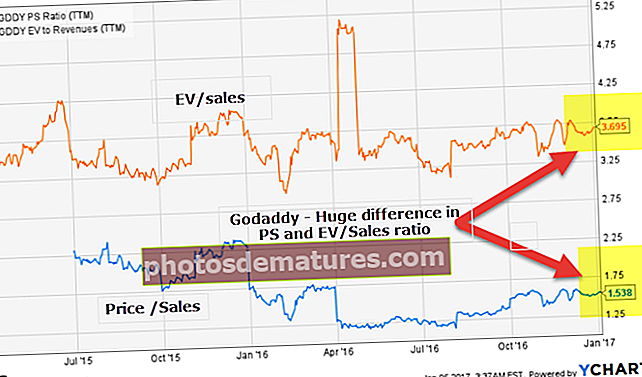

Узмимо пример Годадди-а.

Ако уочите тренд ЕВ-а према продаји и цена до продаје Годадди-а, приметићете да постоји значајна разлика у оба омјера. Зашто?

извор: ицхартс

Да бисмо одговорили на ово питање, морамо да разумемо следећи концепт.

Вредност предузећа = тржишна капитализација + дуг - готовина.

Сад, шта мислите, када ће се Ентерприсе Валуе веома разликовати од тржишне капитализације. То се може догодити када је (Дуг - Готовина) значајан број.

извор: Годадди СЕЦ поднесци

Годадди-јев биланс стања открива присуство великих износа дуга (1.039,8 милиона УСД). Однос дуга и капитала већи је од 2,0к. Међутим, Годадди има еквивалент готовине и готовине од 352 милиона долара. Допринос (Дуг - Готовина) је прилично значајан у случају Годадди-ја, и стога се оба односа разликују.

Упоредимо сада ово са Амазоном. Однос Амазон цена и продаја и однос ЕВ и продаје готово се опонашају.

извор: ицхартс

Однос Амазон-овог дуга и капитала је низак (мање од 0,75к) и имају огромну гомилу готовине. Због тога, (Дебт - Цасх) не доприноси значајној вредности предузећа Амазон за Амазон. Стога напомињемо да су Прице то Салес и ЕВ то Салес оф Амазон сличне.

извор: Амазон СЕЦ Филингс

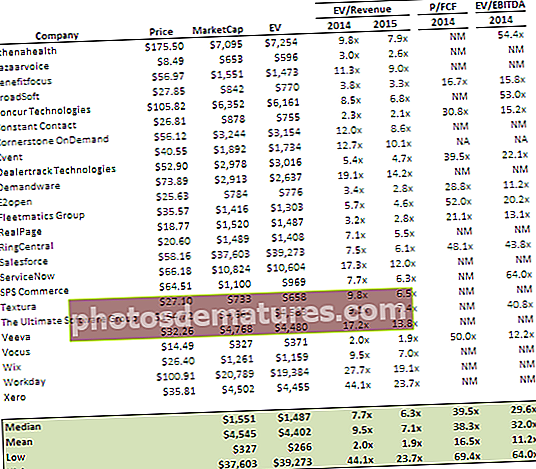

Коришћење ЕВ-а за продају за ИПО вредновање Бок-а

# 1 - упоредна метода Цомпс помоћу ЕВ / продаје

Имајте на уму да сам ову процену ИПО вредновања радио дуго времена и од тада нисам ажурирао бројеве. Међутим, из разумевања ЕВ / продајног становишта, овај пример и даље важи.

За брзу упоредиву компа анализу компанија СааС, узео сам податке о компанијама СааС из БВП Цлоуд индекса.

Примећујемо да Бок није профитабилан и негативан је и на ЕБИТДА нивоу. Једина опција за вредновање такве компаније са негативним слободним новчаним токовима је коришћење ЕВ / продаје.

Следећа запажања износимо из горње табеле.

- Компаније у облаку тргују у просеку са 9,5к ЕВ / вишеструком продајом.

- Примећујемо да су компаније попут Ксеро необично које тргују по 44к ЕВ / продаја вишеструко (очекивана стопа раста у 2014. од 94%).

- Компаније у облаку тргују по ЕВ / ЕБИТДА вишеструком износу од 32к.

Процена поља

- Процена вредности Бок Инц креће се од 11,02 УСД (песимистички случај) до 24,74 УСД (оптимистични случај)

- Најочекиванија процена за Бок Инц која користи релативну процену је 16,77 УСД (очекује се)

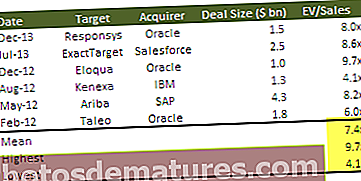

# 2 - упоредна анализа аквизиције коришћењем ЕВ / продаје

Овде користимо упоредиву методу аквизиције да бисмо пронашли вредност Бок ИПО-а. за ово бележимо све трансакције у сличном домену и њихов однос вредности предузећа и продаје.

Испод су неке од великих трансакција спајања и преузимања у недавној прошлости.

На основу горње упоредиве анализе аквизиције, можемо доћи до следећих закључака за вредновање поља -

- Средња вредност Вишеструки од 7,4к подразумева процену од близу 1,8 милијарди долара (подразумевајући цену акције од 18,4 УСД по акцији)

- Највећи вишеструки износ од 9,7к подразумева процену од 2,4 милијарде долара (подразумевајући цену акције од 24,7 долара по акцији)

- Најнижи вишеструки износ од 4,1к подразумева процену од 1,1 милијарде долара (подразумевајући цену акције од 9,3 долара по акцији)

у горе наведеном, прогноза продаје која се користи за Бок је 248,38 милиона УСД.

Ограничења вредности предузећа на продају

ЕВ / продаја је добра метрика за откривање да ли треба улагати у компанију или не. Међутим, заснован је на многим променљивим које се могу променити за неколико дана. И не препоручује се да се инвеститори ослањају на један однос да би се одлучили за инвестицију. Инвеститори би требало да истраже различите омјере како би дошли до конкретних информација пре него што свој новац уложе у било коју инвестицију.

У крајњем случају

Ако знате како да израчунате ЕВ, никада не би требало да се ослањате само на тржишну капитализацију, јер би дуг такође требало да се узме у обзир у једначини.

Видео за однос вредности предузећа и продаје

Корисни постови

- ЕБИТ маржа

- Анализа размера

- П / ЦФ

- ПЕГ вишеструко <