Бета залиха (значење, формула) | Како израчунати Бета залихе?

Шта је Стоцк Бета?

Стоцк Бета је један од статистичких алата који квантификује нестабилност цена хартија од вредности или деоница у односу на тржиште у целини или било који други репер који се користи за поређење перформанси хартије од вредности. То је заправо компонента модела одређивања цене капиталне имовине (ЦАПМ) који се користи за израчунавање очекиваних приноса на основу Бета-е, стопе без ризика и премије на ризик.

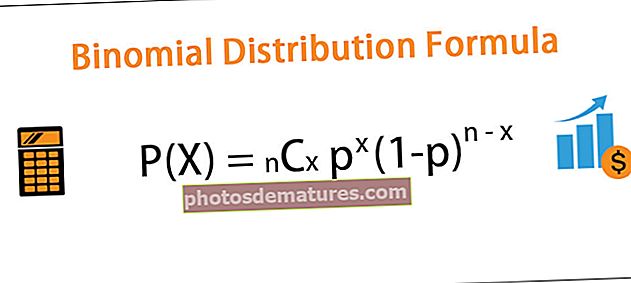

Стоцк Бета формула

Бета Бета израчунава се као подела коваријантности приноса на акције и приноса референтне вредности варијансом приноса референтне вредности у унапред дефинисаном периоду.

Испод је формула за израчунавање Бета залиха.

Бета формула залиха = ЦОВ (Рс, РМ) / ВАР (Рм)

Ево,

- Р.содноси се на приносе залиха

- Р.модноси се на повраћај тржишта у целини или основни показатељ који се користи за поређење

- Цов(Рс, Рм) односи се на коваријантност деоница и тржишта

- Вар(Рм) односи се на варијансу тржишта

Ако се усредсредимо на компоненте које улазе у израчун залиха Бета, постало би много очигледније да:

- Помаже у процени смера кретања залиха у односу на смер кретања тржишта или мерила која се користе за поређење.

- Колико је осетљиво или променљиво кретање цена акција у односу на тржиште или референтну вредност?

Још једна важна ствар коју вреди напоменути је да би постојала нека врста везе између залиха и тржишта или референтне вредности која се користи за поређење, јер иначе анализа не би имала сврху. На пример, залихе нафтних компанија и индекс који су претежно пондерисане од технолошких компанија не би имали много односа, јер су предузећа превише различита за поређење, па стога из израчунавања Бета између њих две не може произаћи практично користан увид.

Израчунајте Бета залихе МакеМиТрип-а

Израчунајмо бета залихе компаније МакеМиТрип (ММТИ) са листе НАСДАК-а.

Референтни индекс је НАСДАК.

Кораци за израчунавање бета залиха су следећи

Корак 1 - Преузмите цене акција и цене НАСДАК индекса у последњих неколико година.

За НАСДАК преузмите скуп података са Иахоо Финанце.

Исто тако, одавде преузмите одговарајуће податке о цени акција за пример МакеМиТрип.

Корак 2 - Разврстајте податке у потребном формату.

Молимо вас да форматирате податке према детаљима наведеним у наставку.

Корак 3 - Припремите екцел лист са подацима о ценама залиха и НАСДАК подацима.

Корак 4 - Израчунајте процентуалну промену цена акција и НАСДАК-а.

Корак 5 - Израчунајте Бета залихе користећи формулу варијансе / коваријанце.

Користећи бета формулу варијансе-коваријанце залиха, добијамоБета као 0,9859 (Бета коефицијент)

Шта залихе бета имплицирају?

Можда изгледа као превише математичка формула, али пружа и квалитативне и квантитативне информације које се могу применити. Знак (позитиван или негативан) означава смер кретања предметне акције у односу на основно тржиште или референтну вредност према којој се процењује кретање акције.

Стоцк Бета може имати три врсте вредности:

- Бета <0: Ако је Бета негативна, то подразумева обрнути однос између деоница и основног тржишта или референтне вредности у поређењу. И акције и тржиште или референтна вредност кретаће се у супротном смеру.

- Бета = 0: Ако је Бета једнака нули, то подразумева да не постоји веза између кретања приноса на акције и тржишта или референтне вредности, па су стога обе превише различите да би имале било какав заједнички образац у кретању цена.

- Бета> 0: Ако је Бета већа од нуле, тада постоји снажна директна веза између деоница и основног тржишта или референтне вредности. И деонице и тржиште или референтна вредност кретаће се у истом смеру. Следећи увид је следећи:

- Бета између 0 и 1 подразумева да су акције мање испарљиве од основног тржишта референтне вредности.

- Бета од 1 имплицира да је волатилност залиха потпуно иста као нестабилност основног тржишта или индекса у квалитативном и квантитативном смислу.

- Бета већа од 1 имплицира да су акције нестабилније од основног тржишта или индекса.

Негативна Бета је могућа, али је мало вероватна. Већина инвеститора верује да злато и залихе засноване на злату имају бољи учинак када тржиште зарони. Док је Бета нула могућа у случају државних обвезница које делују као безризичне хартије од вредности које инвеститорима пружају низак принос. А Бета већа од нуле је најчешћи сценарио који видимо у свету инвестиција. Већина акција следи овај образац.

Закључак

То је једно статистичко средство које инвеститори често користе за процену ризика који акције могу додати њиховом портфељу, омогућавајући им да процене ризик у квалитативном и квантитативном смислу и да процене ризик и користи повезане са деоницама. Користећи своју анализу Бете и свог проницљивости на тржишту, инвеститори могу предузети мере у вези са деоницама.