Одложени порез (значење) | Израчунајте одложени порески трошак

Шта је одложени порез?

Одложени порез је ефекат који настаје у предузећу због временских разлика између датума када предузеће плаћа порез пореским властима и обрачуна таквог пореза, односно разлика пореза који настају као порез који доспева у неком од обрачунских периода или нису плаћени или преплаћени у том периоду.

Израз „одложени порески издаци“ односи се на ефекат пореза на добит на биланс стања који настаје из разлике опорезивог прихода израчунатог на основу рачуноводствене методе предузећа и рачуноводственог прихода израчунатог на основу пореских закона. Даље, то се такође може назвати ефектом пореза на доходак због временских разлика - привремених или трајних, односно пореза који се одлажу.

То је разлог зашто укупан порески трошак пријављен у билансу успеха обично није једнак порезу на добит предузећа који се плаћа према пореским законима.

Врсте одложених пореза

На основу временске разлике, може се широко категорисати у две врсте - одложена пореска имовина и одложена пореска обавеза. Погледајмо сада сваку од њих засебно:

# 1 - одложена пореска средства (ДТА)

ДТА ступа на снагу када је компанија унапред платила порез или је преплатила порез. Другим речима, када предузеће књижи добит мању од опорезиве добити, на крају плаћа више пореза, што се у биланци стања одражава као одложена пореска имовина. Носи се у билансу стања предузећа тако да се у будућности може користити за смањење опорезивог дохотка.

# 2 - Одложена пореска одговорност (ДТЛ)

ДТЛ ступа на снагу због пореза који се плаћа за текући период, али још увек није плаћен. Другим речима, када предузеће књижи добит већу од опорезиве добити, тада плаћа мање од пријављеног пореза и у том процесу резултира таквом обавезом. Будућа уплата пореза очекује се од компаније да би извршила одговарајуће пореске власти.

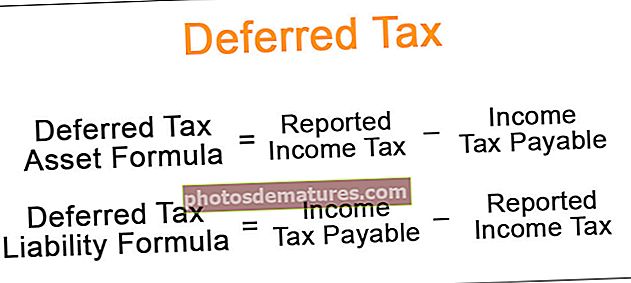

Формула за одложени порез

Формула се израчунава израчунавањем разлике између пореза који се плаћа у складу са законима о порезу на добит и пореза пријављеног према рачуноводственој методи компаније. Математички је представљен као,

Формула одложеног пореза = Пријављени порез на доходак - порез на доходак који се плаћаФормула одгођене пореске одговорности = Порез на доходак - пријављени порез на доходак

Примери одложених пореских трошкова

Погледајмо неколико једноставних до напредних примера да бисмо то боље разумели.

Овде можете преузети овај Екцел образац за одложени порез на доходак - Екцел образац за одложени порез на доходакПример # 1

Узмимо пример где је компанија купила нови мобилни телефон вредан 10.000 УСД са корисним веком трајања од 10 година. Предузеће користи линеарну методу како за извештавање тако и за пореско извештавање. Међутим, компанија амортизује средство на 15%, али одељење пореза на добит прописује стопу амортизације од 20% за то средство. Одредите ДТА створен због разлике у стопи. Имајте на уму да је компанија пријавила ЕБИТДА од 5.000 УСД, трошак камата од 800 УСД, а ефективна пореска стопа износи 35%.

Решење:

Према томе, прорачун је следећи,

= ($5,000 – 15% * $10,000 – $800) * 35% – ($5,000 – 20% * $10,000 – $800) * 35%

= $945 – $770

ДТА = 175 УСД

Према томе, пријављени ДТА на крају прве године износи 175 УСД.

Пример # 2

Узмимо пример опреме која има век употребе од четири године и вреди 2.000 долара. Компанија књижи амортизацију по линеарној методи, док користи метод двоструког опадања за потребе пореског извештавања. Утврдите кумулативни ДТЛ пријављен у билансу на крају 1. године, 2. године, 3. и 4. године ако пријављени ЕБИТДА и трошак камата износе 2.500 и 200 УСД сваке године, а примењива пореска стопа износи 35%.

Решење:

Према томе, прорачун за 1. годину је следећи,

ДТЛ за 1. годину = 175 УСД

Слично томе, можемо извршити обрачун одложене пореске обавезе за 2. до 4. годину.

Нацртајмо табелу како бисмо обухватили ефекат одложених пореских трошкова.

Молимо погледајте дати Екцел образац горе за детаљни прорачун.

Дакле, видимо да се у овом случају ДТЛ ствара у 1. години, јер је компанија остварила већи профит од опорезиве добити. Међутим, у 2. години пријављени порез једнак је порезу који се плаћа и стога нема ефекта пореза на доходак. Од 3. године надаље, пријављени порез је нижи од пореза који се плаћа, те стога ДТЛ-ови у билансу почињу да се троше.

Кумулативне пореске обавезе, које се извештавају у билансу стања, износиле су 175, 175, 88, и 0 долара на крају 1. године, 2. године, 3. године и 4. године.

Закључак

Одложени порески трошак може бити веома важна информација како за постојеће инвеститоре, тако и за будуће инвеститоре, јер намеравају да провере биланс стања предузећа са својим извештајем о приходима како би проверили да ли се за предузеће у датом периоду плаћа порез.