Косост - Значење, врсте и примери

Значење искоса

Скевнесс описује колико је дистрибуција статистичких података асиметрична у односу на нормалну дистрибуцију, где је дистрибуција подељена подједнако на свакој страни. Ако расподела није симетрична или нормална, онда је искошена, тј. Било је расподела фреквенције нагнута на леву или десну страну.

Врсте искривљености

Ако је расподела симетрична, тада има закривљеност 0 и његова Средња = Медијана = Режим.

Дакле, у основи постоје две врсте -

- Позитивно: Расподела је позитивно искривљена када већи део фреквенције дистрибуције лежи на десној страни дистрибуције и има дужи и маснији десни реп. Где је расподела Средња> средња> Начин.

- Негативно: Расподела је негативно искривљена када већи део фреквенције дистрибуције лежи на левој страни дистрибуције и има дужи и маснији леви реп. Где је расподела средња <средња <начин.

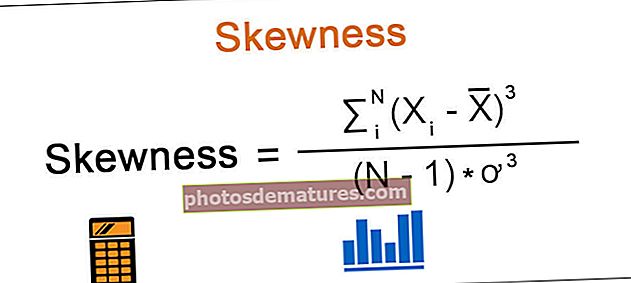

Формула

Формула за искривљење представљена је као испод -

Постоји неколико начина за израчунавање искривљености дистрибуције података. Један од њих су Пеарсонов први и други коефицијент.

- Пеарсонови први коефицијенти (Моде Скевнесс): Заснован је на средњој, модној и стандардној девијацији расподеле.

Формула: (Средњи начин) / Стандардна девијација.

- Пеарсонови други коефицијенти (средња искривљеност): Заснован је на средњој, средњој и стандардној девијацији расподеле.

Формула: (средња вредност - средња вредност) / стандардна девијација.

Као што горе можете видети, Пеарсонов први коефицијент искривљености има мод као једну променљиву за израчунавање и корисно је само када подаци имају више понављајућих бројева у скупу података, као ако у скупу података постоји само неколико података који се понављају на мод, тада је Пеарсонов други коефицијент искривљености поузданије мерило централне тенденције јер узима у обзир медијану скупа података уместо модуса.

На пример:

Скуп података (а): 7,8,9,4,5,6,1,2,2,3.

Скуп података (б): 7,8,4,5,6,1,2,2,2,2,2,2,2,2,2,2,2,3.

За оба скупа података можемо закључити да је режим 2. Али нема смисла користити Пеарсонов први коефицијент искривљености за скуп података (а) јер се његов број 2 појављује само два пута у скупу података, али се може користити за израду за скуп података (б) јер има више понављајући режим.

Још један начин за израчунавање искривљености помоћу следеће формуле:

- = Случајна променљива.

- Кс = средња вредност дистрибуције.

- Н = Укупна променљива у расподели.

- α = стандардна девијација.

Пример искоса

Да бисмо детаљније разумели овај концепт, погледајмо следећи пример:

Овај образац Скевнесс Екцел можете преузети овде - Скевнесс Екцел Темплате

На КСИЗ факултету за менаџмент, 30 студенткиња завршне године размишља о запошљавању у истраживачкој фирми КПР и њихове накнаде се заснивају на академским учинцима и прошлом радном искуству студента. Испод су подаци о студентској надокнади у истраживачкој фирми ПКР.

Решење

Користите податке у наставку

Прорачун средње вредности дистрибуције

- = ($400*12+$500*8+$700*5+$850*3+$1000*2)/30

- Просек расподеле = 561,67

Израчунавање стандардне девијације

- Стандардно одступање = √ {(Збир квадрата одступања * број ученика) / Н}.

- Стандардно одступање = 189,16

Израчун закривљености може се извршити на следећи начин -

- Закривљеност: (збир Девијационе коцке) / (Н-1) * Коцка стандардног одступања.

- = (106374650.07) / (29 * 6768161.24)

- = 0.54

Отуда нам вредност 0,54 говори да су подаци о дистрибуцији мало искривљени од нормалне дистрибуције.

Предности

- Неуједначеност је боља за мерење учинка приноса на улагање.

- Инвеститор ово користи када анализира скуп података јер сматра крајност дистрибуције, уместо да се ослања само на

- То је широко коришћен алат у статистици, јер помаже разумевању колика је количина асиметрије од нормалне дистрибуције.

Мане

- Косеност се креће од негативне до бесконачне бесконачности и инвеститору понекад постаје тешко да предвиди тренд у скупу података.

- Аналитичар предвиђа будуће перформансе имовине користећи финансијски модел који обично претпоставља да се подаци нормално дистрибуирају, али ако је дистрибуција података искривљена, овај модел неће одражавати стварни резултат у својој претпоставци.

Значај

У статистици игра важну улогу када се подаци о дистрибуцији обично не дистрибуирају. Екстремне тачке података у скупу података могу довести до искривљења дистрибуције података улево (тј. Екстремни подаци у скупу података су мањи, тај искривљени низ података је негативан што резултати значеЗакључак

Искривљеност је једноставно колико скуп података одступа од своје нормалне дистрибуције. Већа негативна вредност у скупу података значи да је дистрибуција негативно искривљена, а већа позитивна вредност у скупу података значи да је дистрибуција позитивно распоређена. То је добра статистичка мера која помаже инвеститору да предвиди принос од расподеле.