Умањење добре воље (дефиниција, примери) | Како тестирати?

Шта је умањење добре воље?

Умањење гоодвилл-а представља одбитак од зараде коју компаније евидентирају у свом билансу успеха након што утврде да стечена имовина повезана са гоодвилл-ом није имала финансијски учинак како се очекивало у тренутку стицања.

Амерички ГААП захтева тест умањења гоодвилл-а у којем би гоодвилл биланса стања требало да се процењује најмање једном годишње како би се проверило да ли је вредност биланса већа од тржишне вредности и да ли постоји било какво услеђење. То би требало отписати као трошак умањења вредности у билансу успеха.

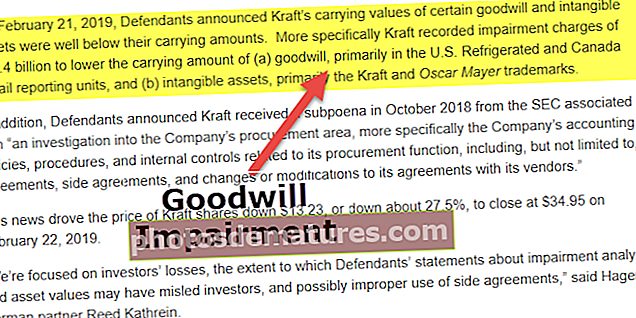

Оштећење добре воље нашло се на насловним страницама 2002. године, јер су компаније откривале масовне отписе добре воље усвајањем нових рачуноводствених правила (АОЛ је пријавио 54 милијарде, а МцДоналд'с 99 милиона долара) како би сортирао погрешну алокацију имовине направљене у тренутку дот цом балона између 1995. и 2000. Недавно (2019), Крафт је забележио трошкове умањења вредности од 15,4 милијарде УСД на књиговодствену вредност добре воље.

Формула за умањење добре воље

Умањење гоодвилл-а = забележена вредност (вредност у тренутку стицања) - тренутна фер тржишна вредностУобичајене методе испитивања умањења добре воље

На добру вољу могу утицати догађаји попут погоршања економског стања, промене владиних политика или регулаторних норми, конкуренција на тржишту итд. Ови догађаји имају директан утицај на пословање, а тиме и на добру вољу. Потреба за тестом обезвређења добре воље је када било који од таквих догађаја утиче на добру вољу.

Две уобичајене методе су следеће:

- # 1 - Приходовни приступ - Процењени будући новчани токови се дисконтују на једну тренутну вредност.

- # 2 - Тржишни приступ - Испитивање имовине и обавеза предузећа која су део исте индустрије.

Кораци за тест обезвређења добре воље

Испитивање умањења добре воље је поступак у више корака; захтева процену тренутне ситуације, идентификацију оштећења и прорачун оштећења. Даље је објашњено у наставку:

1. Процена тренутне ситуације

Треба проценити тренутно стање стеченог пословања како би се разумело да ли је потребно тестирање обезвређења. Као што је горе поменуто, догађаји попут промене владиних политика, промене менаџмента или пада цене акција, могући банкрот изазвали би погоршање финансијског стања. Компанија је дужна да процени фер вредност предузећа или извештајне јединице у првој половини фискалне године да ли треба извршити евидентирање исправке због умањења вредности.

2. Идентификација оштећења

Тренутну фер тржишну вредност извештајне јединице треба упоређивати са књиговодственом вредношћу. Књиговодствени износ извештајне јединице треба да садржи гоодвилл и сву непризнату нематеријалну имовину. Не постоји умањење добре воље ако је тренутна фер тржишна вредност извештајне јединице већа од књиговодствене вредности и нема потребе за спровођењем следећег корака. Ако је књиговодствена вредност већа од тренутне фер тржишне вредности извештајне јединице, тада треба израчунати умањење вредности.

3. Прорачун обезвређења

Упоређивањем тренутне фер тржишне вредности извештајне јединице са књиговодственом вредношћу, ако је књиговодствена вредност већа, ово би било умањење које треба израчунати. Максимална вредност умањења вредности биће књиговодствена вредност, јер не може прећи ову вредност.

Примери теста за умањење добре воље

Пример 1

Једноставан пример је куповина винтаге бицикла. Купујете га читајући све рецензије на Интернету у вези са марком и моделом и уверени сте да га купујете по стопи која је већа од његове стварне вредности због његове популарности у маси. Након отприлике годину дана схватите да су трошкови одржавања бицикла много већи од онога што потрошите на гориво. Тада схватите да бицикл не ради према очекивањима која су постављена у тренутку куповине.

Слично томе, компаније су дужне да сваке године спроведу тест обезвређења у погледу добре воље стеченог предузећа.

Пример 2

КСИЗ Инц. стиче имовину АБЦ Инц. за 15 милиона долара; његова имовина процењена је на 10 милиона долара, а у њеном билансу стања забележен је гоодвилл од 5 милиона долара. Годину дана касније, КСИЗ Инц. процењује и тестира своју имовину на умањење вредности и закључује да је приход АБЦ Инц. изузетно опао. Због овога је тренутна вредност имовине компаније АБЦ Инц. опала са 10 на 7 милиона долара, што је резултирало умањењем вредности имовине од 3 милиона долара. На крају, вредност имовине гоодвилл-а пада са 5 на 2 милиона долара.

Погледајмо како се утицај обезвређења бележи на билансу успеха, билансу стања и извештају о новчаном току.

Биланс

Гоодвилл се смањује са 5 на 2 милиона долара.

Биланс успеха

Евидентирана је накнада за умањење од 3 милиона долара, што одражава смањење нето добити за 3 милиона долара.

Извештај о токовима готовине

У извештају о новчаном току укључују се трошкови који смањују опорезиви приход. Накнада за умањење је неновчани трошак који се не одбија од пореза и тако не утиче на извештај о новчаном току.

Важне напомене

- Имовина треба да прође темељну процену како би се утврдила фер тржишна вредност пре тестирања на умањење вредности.

- Ако се проценом утврди умањење, трошак умањења треба у потпуности отписати као губитак у билансу успеха.

- Разлика између евидентиране вредности (историјске вредности) и тренутне фер тржишне вредности мора се евидентирати као губитак у билансу успеха. Оштећење се не може евидентирати као негативна вредност.

Закључак

- Тест оштећења добре воље је годишња вежба коју компаније морају да изврше да би елиминисале безвредну добру вољу.

- Покрећу га и унутрашњи и спољни фактори попут промене у управљању, смањења цене акција, регулаторне промене итд.