Поступци ревизије (дефиниција, врсте) | Примери ревизорских поступака

Шта су процедуре ревизије?

Поступци ревизије су кораци које ревизори обављају како би добили све информације у вези са квалитетом финансијских средстава које пружа компанија, а које им омогућавају да формирају мишљење о финансијским извештајима да ли одражавају истинито и поштено стање финансијског стања организације. Они се идентификују и примењују у фази планирања ревизије након утврђивања циља ревизије, обима, приступа и ризика.

Методе поступка ревизије

Током процеса прелиминарне процене, ревизор је дужан да идентификује и утврди количину ризика и сходно томе развије план ревизије. Планови ревизије треба да дефинишу ове кораке, које ће ревизор применити у циљу прибављања ревизорских доказа.

Могу се поделити у две врсте:

# 1 - Суштински поступци ревизије

Значајни поступци су процеси, кораци, тестови које проводе ревизори, што ствара коначне доказе о тачности, потпуности, постојању, откривању, правима или процени имовине / обавеза, књига рачуна или финансијских извештаја. Да би се било који поступак закључио, ревизор треба да прикупи довољно ревизорских доказа, тако да други надлежни ревизор, када примењује исти поступак на исте документе, донесе исти закључак. То се може сматрати потпуном провером. Ревизор обично користи овај поступак када сматра да подручје ревизије мишљења укључује високу учесталост ризика.

# 2 - Аналитички поступци ревизије

Аналитички поступци могу се дефинисати као тестови / студије / процене финансијских информација кроз анализу веродостојних односа између финансијских и нефинансијских података. Једноставним језиком, одређене провере / тестови које су провели ревизори на основу студија / знања / података из претходне године ради провере и формирања мишљења о финансијским извештајима. У зависности од подручја ревизије, поступак аналитичке ревизије може се разликовати. На пример, ревизор може упоредити два скупа финансијских извештаја истог ентитета о две различите финансијске године или понекад може упоредити финансијске податке два одвојена ентитета за добијање ревизорских доказа.

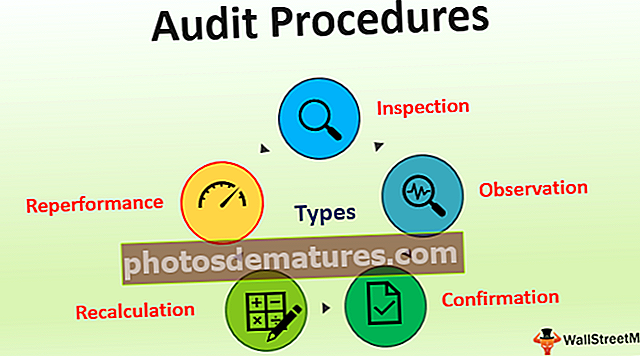

Врсте ревизорских поступака

- Инспекција - Инспекција је најчешће коришћена метода. Према овоме, ревизор проверава сваку трансакцију / документ према писаним корацима, поступцима како би се осигурала тачност.

- Посматрање - Под овом техником ревизије, ревизор обично покушава да прегледа друге који раде / изводе одређени процес. Нпр., Ревизор може поштовати кораке који се следе у обради ГРН-а у односу на купљену робу.

- Потврда - Ова врста се примењује да би се осигурала тачност финансијских извештаја било из унутрашњих извора унутар организације која је предмет ревизије или из спољних извора.

- Прерачун - Према овом методу ревизије, ревизор обично прелази преко информација о чековима које је представио клијент. Обично се користи у случају провере математичке тачности.

- Реперформанце - Користећи ову процедуру, ревизор поново изводи читав поступак који врши клијент како би открио празнине, налазе ревизије итд.

Практични примери ревизорских поступака

- Ревизор може проценити преостало стање купаца припремом распореда старења дужника итд. Ревизор може упоредити исто за два различита периода ревизије и на основу тога наћи закључке. Као да нема промене у кредитној политици, нема значајних промена у продаји, салдо дужника треба да буде скоро исти, итд.

- Анализа односа: Ревизор може да користи ову методу, јер током провере обртног капитала ревизор може упоређивати тренутни однос различитог извештајног периода. Ово поређење обртне имовине / текућих обавеза требало би да буде готово исто уколико организација није изменила своје политике у вези са било којом ставком обртног капитала.

- Ревизор може проверити и упоредити рачуне трошкова примања запослених за различите обрачунске периоде. Овај износ би требао бити исти или порасти након промотивних / инкременталних политика. Ако ревизор нађе другачији разлог за пораст / пад, осим због полиса или флуктуације запослених, постоје шансе да се лажне исплате обраде за лажирање запослених кроз систем обрачуна зарада.

- Унакрсна провера свих трошкова у складу са количином и стопом и подударање са стварним цифрама. На пример, претпоставимо да 5КГ кромпира од 25 УСД / Кг резултира са 1 КГ чипса. Ревизор треба да провери да стварни издаци треба да износе око 25 УСД за производњу 1 КГ чипса.

- Испитајте линију тренда свих трошкова. Ова количина треба да варира у складу са производњом. Ако се не подударају, постоји шанса да руководство можда неће правилно препознати трошкове одмах.

Предности

Неке предности су следеће:

- Помаже ревизору да прибави коначне и значајне ревизијске доказе за формирање мишљења о финансијским извештајима.

- Добро дефинисани поступци дефинишу квантум времена и енергије, који треба применити за проналажење ревизијских доказа.

- Унапред успостављени поступци помажу ревизору да следи дефинисани низ корака које треба следити за проналажење ревизорских доказа.

- Они такође помажу ревизору да планира области на које треба усредсредити пажњу и одлучивање о врсти ревизијског поступка који треба добро применити.

Ограничења

Упркос неколико ревизорских поступака које је применио ревизор, он / она не може закључити да ли припремљени финансијски извештаји представљају истинито и тачно гледиште. Ревизор изражава мишљење које је увек подложно инхерентним ограничењима ревизије, која су описана на следећи начин:

- Људска грешка: Упркос темељној провери, постоје шансе да вам се изрази неадекватно мишљење због људских грешака и пропуста. Пошто је иза било које машине увек присутна особа.

- Одсуство јасних упутстава у рачуноводству: Стандарди ревизије прописују низ корака које треба следити током спровођења ревизије, али постоје ситуације које још увек нису дефинисане. У овим случајевима лечење треба претпоставке.

- Постојање преваре у управљању: Могуће су шансе за превару почињену на високом нивоу менаџмента или договором групе запослених. Будући да ревизор формира мишљење на основу података које ревидирани субјекат ревидира, он можда неће бити у могућности да открије такву превару.

- Пресуде: Приликом припреме финансијског извештаја, постоје ситуације у којима руководство треба да донесе пресуду која се може разликовати од једне до друге. Са овом променом пресуда, ревизор можда неће приказати тачан положај тог посла.

Важне тачке

Са променом пословног окружења, пословних модела, ревизор треба да обезбеди промене у унапред дефинисаним поступцима ревизије. Будући да са променом окружења и ови поступци застаревају. На пример, са повећаном аутоматизацијом, ревизор треба да примени поступке ревизије имајући на уму рачунарско окружење које је укључено. Ревизија без ревизије система може бити непотпуна и може резултирати формирањем погрешног мишљења ревизије.Закључак

Ревизорски поступци су низ корака / процеса / метода које ревизор примењује за прибављање довољних ревизорских доказа за формирање мишљења о финансијским извештајима, било да одражавају истинито и поштено стање финансијског стања организације. Углавном је од две врсте - суштински и аналитички поступци. У зависности од процене ризика, ревизор примењује ревизорске поступке. Они помажу ревизору да планира ревизију и сходно томе уложи време за добијање ревизорских доказа. Мишљење ревизије је, ипак, подвргнуто инхерентним ограничењима ревизије.