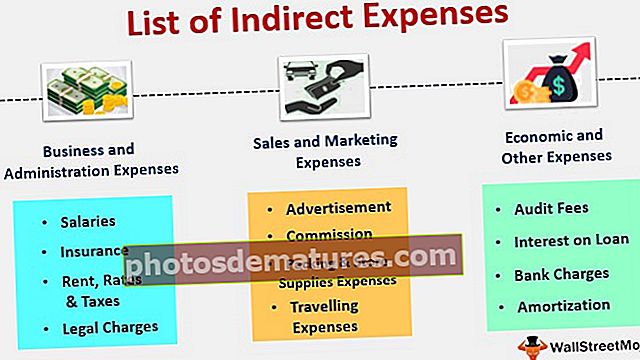

Списак индиректних трошкова класификованих на основу различитих трошкова

Шта су индиректни трошкови?

Индиректни трошкови могу се дефинисати као трошкови које организација сноси при обављању свакодневног пословања и ти трошкови се не могу поделити са трошковима и продајном ценом производа, а листа примера укључује зараде, осигурање, закупнину, цене и порези, правни трошкови, рекламирање, провизија, паковање и трошкови залиха, путни трошкови, накнаде за ревизију, камате на зајам, банкарске накнаде, амортизација, амортизација опреме, одржавање опреме, комуналне услуге итд.

Објашњење

Расходи које сноси предузеће могу бити две врсте - директни и индиректни. Директни трошкови су трошкови који су директно повезани са производњом робе, као што су трошкови сировина и директни трошкови рада. Насупрот томе, индиректни трошкови су трошкови који су индиректне природе. Компанија сноси ове трошкове делегирајући своје свакодневно пословање. Индиректни трошкови могу бити две врсте - фиксни индиректни трошкови и стални индиректни трошкови.

Листа индиректних трошкова

Доље је дата листа индиректних трошкова класификованих на основу различитих трошкова.

- Пословни и административни трошкови

- Трошкови продаје и маркетинга

- Економски и други трошкови

# 1 - Под пословним и административним трошковима

Индиректни трошкови попут плата, осигурања, правних трошкова, станарине, стопа и пореза спадају у категорију пословних и административних трошкова. Ови трошкови се тичу управљања пословањем организације. О овим трошковима се детаљно говори у наставку:

- Плате: Плате су исплате које послодавац плаћа својим запосленима на основу њихових услуга. Плате које се нуде запосленима разликоваће се од запослених до запослених, од назива до назива и од организације до организације. Плате се обично обрачунавају на крају месеца, осим ако у споразуму није другачије назначено.

- Осигурање: Осигурање се може боље дефинисати као аранжман по којем организација користи финансијску заштиту осигуравача (осигуравајуће компаније) за своју произведену робу од непредвиђених губитака насталих као резултат штете или крађе. Поткријепљен је уговором који наводи право ентитета да добије финансијску заштиту од непредвиђених губитака од осигуравача или осигуравајућег друштва.

- Закупнина, цене и порези: Закуп је износ који ентитет треба да плати станодавцу за коришћење његове имовине за обављање свакодневног пословања. Износ кирије која се плаћа станодавцу и трајање уговора наведен је у уговору. Стопе и порези могу се дефинисати као број накнада које се плаћају општини за сервисирање имовине коју користи ентитет, а број наплаћених накнада зависи од врсте имовине коју ентитет користи.

- Правни трошкови: Правни трошкови се могу дефинисати као право компаније зајмодавца (зајмодавца) да преузме имовину или другу имовину зајмопримца због неплаћања позајмљеног новца претходног.

# 2 - Под трошковима продаје и маркетинга

Индиректни трошкови као што су оглашавање и маркетинг, провизије, трошкови паковања и залиха у продавницама и путни трошкови спадају у категорију трошкова продаје и маркетинга. Ови трошкови се тичу продаје и маркетинга робе коју производи и продаје организација. О овим трошковима се детаљно говори у наставку:

- Реклама: Организација сноси трошкове оглашавања и маркетинга како би побољшала своју видљивост производа на тржишту и дизајнирала и применила стратегије. То је учињено како би се убедио максималан број публике да купује њихове производе у односу на друге сличне производе које нуде његови конкуренти.

- Провизија: Провизија може бити две врсте. То може бити трошак ентитета за коришћење услуга посредника, а такође може бити врста трошкова ентитета за плаћање одређеног процента добити продавцу због продаје њихових производа. У потоњем случају, што је већа продаја, већа ће бити зарађена провизија.

- Трошкови паковања и складиштења залиха: Ови трошкови настају током паковања производа и испоруке истих у продајне продавнице. Ови трошкови се обично наплаћују кад год настану.

- Путни трошкови: Путни трошкови се могу дефинисати као трошкови који настају током обављања активности у вези са пословањем. Ови трошкови могу бити било који од ове две врсте - надокнадиви и неповратни. Надокнадиви путни трошкови запослених могу бити надокнађени, док неповратни путни трошкови запослених могу се надокнадити. Ови трошкови укључују трошкове које сносе запослени за путовање до куће од куће и од куће.

# 3 - Под економским и другим трошковима

Индиректни трошкови попут ревизијских накнада, камата на зајам, банкарских трошкова и трошкова амортизације спадају у категорију економских и осталих трошкова. Ови трошкови се односе на економске трошкове робе коју произведе и прода организација. О овим трошковима се детаљно говори у наставку:

- Накнаде за ревизију: Накнаде за ревизију могу се дефинисати као провизије које ентитет плаћа спољним ревизорима наспрам услуга ревизије које врши потоњи.

- Камата на зајам: Камате на зајам могу се дефинисати као износ камате који се плаћа на дугове које је ентитет позајмио. Камата је мање-више врста плаћања коју зајмопримац плаћа зајмодавцу (зајмодавцу) у односу на износ који је првобитно позајмио. Камате на зајам обично се израчунавају као одређени проценат главнице, односно износа који се позајмљује.

- Банкарске провизије: Накнаде банке могу се дефинисати као накнаде, казне или накнаде које банкарска институција наплаћује својим клијентима због банкарских услуга или пропуста благовременог плаћања ЕМИ-а или плаћања кредитном картицом.

- Амортизација: Амортизација се може дефинисати као распон плаћања током више од једног периода. Амортизација се може користити за процесе попут амортизације имовине и амортизације зајмова.

Закључак

Индиректни трошкови су различитих врста и могу се подијелити у три категорије као што су пословни и административни трошкови, трошкови продаје и маркетинга и економски и други трошкови. Трошкови као што су плате, осигурање, станарина, стопе и порези и правни трошкови називају се пословним и административним трошковима. Трошкови као што су провизије, трошкови паковања и залиха у продавницама, реклама и маркетинг, као и путни трошкови називају се трошковима продаје и маркетинга. Расходи као што су камате на зајам, накнаде за ревизију, трошкови амортизације и банкарски трошкови називају се економским и другим трошковима.