Одредбе за губитак зајма (Значење) - Израчунајте омјер резервисања за зајам

Шта су одредбе о зајмовима?

Резервисања за кредитне губитке су део отплате кредита који су банке издвојиле за покривање делова губитка због неизмирених плаћања кредита, јер помаже банци да уравнотежи приход и преживи током лоших времена, а у рачуну добити и губитка евидентира се као не- новчани трошак.

Како то функционише?

Позајмљивање и позајмљивање су главни послови банкарске индустрије. Они посуђују новац од купаца, који се називају депозити, и позајмљују их потребитима. Камате на ове позајмице главни су извор прихода банака. Према принципу конзервативизма, у предузећу треба рачунати све губитке, било да је материјализован или не. Дакле, банке предвиђају отплате зајма и обезбеђују део отплате зајма како би изравнале губитак заосталих плаћања.

Како израчунати?

Многи фактори утичу на израчунавање резервисања за кредитне губитке. Резервисање треба често прилагођавати у складу са доступним проценама и прорачунима у извештајима о отплати кредита клијената.

- Историјски подаци о отплатама и неизмиреним обавезама: Банка мора упутити и прикупити евиденцију о неизвршењу обавеза и отплати кредита од стране клијената.

- Трошкови наплате кредита: Трошкови наплате кредита утичу на обрачун резервисања.

- Кредитни губици: Кредитни губитак због закашњелих плаћања.

- Економски Услови: Превладавајућа економска рецесија утиче на прорачуне.

- Пословни циклус: Кретање БДП-а такође је фактор.

- Каматна стопа: Промена каматне стопе утицала је на њено израчунавање.

- Пореска политика: Промене у пореској стопи.

Пример одредби о губитку зајма

- Кредит неотплаћен дуже од 2 месеца = 100000, резервисање 10%

- Неплаћени зајам између 2 и 6 месеци = 250000, резервисање 12%

- Ако, Зајам неплаћен дуже од 6 месеци = 400000, резервисање 15%

Овај однос је однос који показује способност банке да сноси губитак по кредитима. Виша стопа значи већу способност банака да се суоче са кредитним губицима.

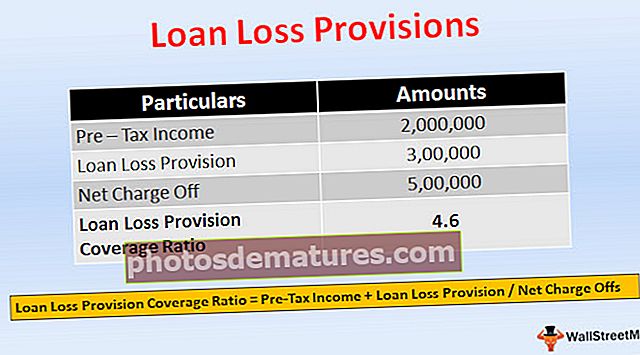

Однос покривености резервисања за зајам = Приходи пре опорезивања + резервисања за губитке / нето накнадаНето трошкови = стварни губици

- Претпоставимо да банка даје Рс. 1.000.000 кредита грађевинској компанији за куповину машина. После годину дана, због рецесије у привреди, компанија није у могућности да изврши потпуну отплату кредита. Банка очекује 70% отплате и евидентира резерве у износу од 300 000 Рс.

- Али банка може да наплати само 500.000 Рс од компаније, а нето накнада износи 500.000 Рс. Претпоставимо да забележени приход банке пре опорезивања износи 2.000.000 Рс

- =2,000,000 + 300,000 / 500,000

- = 4.6

Резерве за кредитне губитке насупрот одредбама о кредитним губицима

- У време издавања зајма, банка процењује резерву за кредитне губитке да покрије неизвршење обавеза, што је приказано на страни имовине биланса стања одузете од укупних зајмова, то је контра средство, што смањује износ зајма који треба вратити. Ако банка мисли да јој је потребно повећати резерву због неких фактора, онда, да би повећала резерву за кредитне губитке, банка наплаћује износ из своје тренутне зараде, то су резерве за кредитне губитке.

- Резерва за кредитне губитке приказана је на страни имовине биланса стања као конто имовине, одузета од зајма. Док се резервисање за кредитне губитке евидентира као неновчани трошак у билансу успеха.

- Резервисање за кредитне губитке је прилагођавање резерви за кредитне губитке.

- Резерва за кредитне губитке је присвајање добити. Резервисање за кредитне губитке терети добит.

- Резерва за кредитне губитке ствара се у време давања зајма. Док се резервисање за кредитне губитке наплаћује ако постоји потреба за повећаном резервом.

- Резерва за кредитне губитке односи се на задржавање износа. Резервисање за кредитни губитак је износ издвојен за подмиривање задатих обавеза по зајму.

Утицај

То су очекивани губици банке због кредитног ризика, на терет добити, евидентиране као расход у билансу успеха. Утиче на регулаторни капитал банке кроз рачун добити и губитка.

Закључак

- Резервисање за кредитни губитак је износ издвојен за покривање очекиваног кредитног губитка. То је систематичан начин којим банке покривају ризик. Обрачун резервисања заснован је на проценама и прорачунима.

- Информације о резервама и резервацијама за кредитне губитке корисне су за инвеститоре, јер пружају увид у стабилност банке у кредитирању и како банка управља кредитом. Банка такође може доносити одлуке о износу резервисања који треба издвојити на основу прихода.

- А може да управља зарадом стварајући велике резерве у случају високих приноса и мале резерве током ниских приноса. Банка може да издржи променљиве економске услове пружајући довољно средстава за покривање губитака и трошкова.