Формат уноса у часопис (примери) | Како извршити записе у часопису?

Шта је формат уноса у часопис?

Формат уноса у дневник је стандардни формат који се користи у књиговодству за вођење евиденције свих пословних трансакција компаније и углавном се заснива на систему двоструког књиговодства у рачуноводству и осигурава да су страна задужења и кредитна страна увек једнаке. Стандардни формат садржи 5 колона - 1) Датум трансакције 2) Подаци о пословној трансакцији 3) Фолио број 4) Унос задужења и 5) Унос кредита.

Размотримо детаљно сваку колумну -

Стандардни формат уноса у часопису у рачуноводству

Основни формат уноса у часопису у рачуноводству приказан је као доле:

Колона 1: Датум трансакције

Прва колона у књизи Часопис састоји се од датума трансакције. Датум трансакције односи се на стварни датум настанка трансакције, а не на датум извештавања о трансакцији.

Колона 2: Унос у часопис

У другој колони евидентирамо пословну трансакцију прослеђивањем уноса у дневник. Записи у часопису односе се на систематско бележење пословних догађаја и трансакција које су се догодиле одређеног датума применом основних правила вођења књига. На дну чланка, објављујемо кратку нацију која описује трансакцију.

На пример, претпоставимо да је 15. октобра 2019. А Лтд купила намештај у вредности од 1.000 америчких долара / - у пословне сврхе. У овом случају ћемо задужити рачун намештаја (задужити оно што уђе) и одобрити банковни рачун (кредит који нестане) са 1.000 америчких долара / -

Формат уноса дневника у Екцелу за ову трансакцију биће следећи:

Колона 3: Фолио

Трећа колона се назива бројем фолије, што означава референтни број који се користи за идентификацију одређеног уноса на одговарајућим рачунима главне књиге. Овај референтни број такође може бити нумерички или алфанумерички.

Колона 4: Износ задужења

Четврта колона приказује износ за који се одговарајући рачун задужује у трансакцији.

На пример, 7. фебруара 2019. године, АБЦ Инц. је платио закуп канцеларије у износу од 250,00 америчких долара и осигурање зграде од 400,00 америчких долара.

Сада, будући да је закуп канцеларије и осигурање зграда трошак за АБЦ Инц., ми ћемо задужити оба рачуна (теретити све трошкове и губитке), тј. Рачун за изнајмљивање од 250,00 америчких долара и рачун осигурања од 400,00 америчких долара и кредитирати ћемо банковни рачун у износу од 650,00 америчких долара (кредит који нестане) као:

Формат у Екцелу за ову трансакцију биће следећи:

Сада, уз помоћ четврте колоне, можемо јасно да разликујемо на који рачун утиче колика је количина новца.

Колона 5: Износ кредита

Баш као и колона 4, која приказује износ којим се терети рачун, и колона 5 представља износ за који се одговарајући рачун књижи у корист.

Настављајући горњи пример, плаћање закупнине и трошкова осигурања показује одлив новца од посла. Тако смо банковном рачуну приписали укупно 650,00 америчких долара

Примери

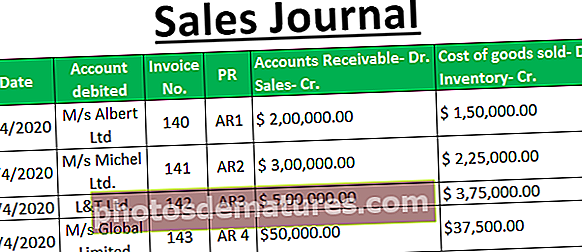

Рецимо да је 15. октобра 2019. АБЦ Инц. продао 200 јединица @ 10 америчких долара по јединици господину Јохну на кредит.

Да бисмо забележили трансакцију, у прву колону ћемо унети датум трансакције, односно 15. октобар 2019.

У другој колони ћемо проследити књиговодствени запис трансакције, тј. Одобрити ћемо рачун за продају (приписати сав приход и добитак), а како је господин Јохн примио робу на кредит и платиће у у будућности је дужник компаније АБЦ Инц. По правилу личног рачуна, задужићемо његов рачун у износу продајне вредности (задужити примаоца).

Формат уноса дневника у Екцелу за ову трансакцију биће следећи:

Основне напомене о формату уноса у часопис

- Унос у дневник треба евидентирати само са датумом трансакције.

- Размотрите основни рачуноводствени принцип да бисте идентификовали релевантне рачуне главне књиге на које утиче пословна трансакција.

- Након што идентификујете одговарајуће рачуне главне књиге за евидентирање записа, обратите пажњу на 3 златна правила књиговодства да бисте утврдили који рачун главне књиге треба теретити, а који књижити на кредит.

- Уверите се да је укупан износ дуга и износ кредита увек једнак за сваку трансакцију.

- Износ трансакције треба навести у валути извештавања. Извештајна валута односи се на домаћу валуту државе у којој се налази седиште компаније. Ако компанија послује у више земаља, трансакције извршене у страним валутама прво треба претворити у валуту за извештавање, а затим забележити у Јоурнал.