Израчун Цапек | Како израчунати капиталне трошкове?

Како израчунати капитал?

Цапек Калкулација мери укупне издатке за куповину имовине од стране предузећа у датом временском периоду и исти се израчунава додавањем нето повећања вредности постројења, имовине и опреме предузећа током године са трошак амортизације у истом периоду.

Капитални издаци (Цапек) се односе на издатке које су предузећа извршила у изградњи или набавци капиталне имовине. Капитална имовина је она која даје предност послу током периода који траје више од једне године. Постоје две методе за израчунавање Цапек-а -

- Из биланса стања и биланса успеха

- Из Извештаја о новчаном току

Размотримо детаљно сваку од метода израчунавања Цапек-а.

Топ 2 методе за израчунавање Цапек-а

# 1 - Коришћење биланса стања и биланса успеха

Израчун Цапек-а може се извршити на следећи начин -

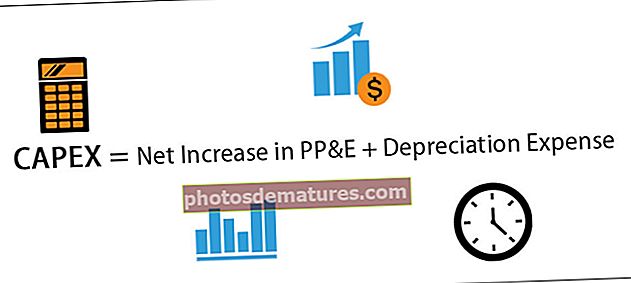

Израчун ЦАПЕКС-а = нето повећање ПП&Е + трошак амортизације

- Нето повећање ППЕ - Можемо израчунати нето повећање ПП&Е током године одузимањем ПП&Е вредности на почетку године од ПП&Е вредности на крају године као:

- Нето повећање ПП&Е = ПП&Е на крају године - ПП&Е на почетку године

- Трошкова амортизације - Може се добити у билансу успеха

Пример # 1

АБЦ Лтд. је имао следећа стања у вези са некретнинама, постројењима и опремом у финансијским извештајима.

Коришћењем горе наведених података, износ капиталних издатака које је предузеће извршило током године може се израчунати на следећи начин:

Пример # 2

У финансијским извештајима компаније Ларсен и Турбо Лимитед, за годину која се завршила 31. марта 2018. године, изјава о финансијском положају садржи следеће информације о износу капиталних издатака које је Друштво извршило.

Извор: ЛарсенТурбо.цом

# 2 - Из Извештаја о новчаним токовима

Износ капиталних издатака које је претрпео ентитет може се тумачити из новчаних токова од инвестиционих активности, одељка извештаја о новчаним токовима који је припремио ентитет.

Новчани токови од инвестиционе активности садрже детаље и о износу, потрошеном на куповину капиталне имовине, и о износу примљеном од продаје капиталне имовине. Износ одлива за куповину капиталне имовине је износ капиталних издатака које је извршио ентитет.

Пример # 1

КСИЗ Лимитед има следећа стања у вези са капиталним издацима у извештају о новчаном току компаније.

Коришћењем горе наведених података, износ капиталних издатака које је предузеће извршило може се израчунати као испод:

Нето капитални издаци компаније = 450 - 100

Нето капитални издаци компаније = 350

Пример # 2

2. У финансијским извештајима компаније Ларсен и Тоубро Лимитед, за годину која се завршила 31. марта 2018. године, извештај о новчаном току садржи следеће ставке у готовини генерисане од инвестицијских активности:

(Изводи из финансијских извештаја Ларсена и Тоубро Лимитед-а)

Извор: ЛарсенТурбо.цом

Из горе поменутог примера, израчун Цапека (капиталних издатака) који је направила компанија може се извршити на следећи начин:

Извршен капитални капитал = -1136,78-123,32

Извршен капитални капитал = -1013,46

Закључак

Капитални улог који је створио ентитет углавном се огледа у одељку Стална имовина, дуготрајна имовина, постројења и опрема. Такође, износ одлива готовине који је предузеће извршило на основу капиталних издатака приказан је у одељку новчани ток од инвестиционих активности у Извештају о новчаним токовима. Износ капитала израчунат према билансном приступу и приступу новчаног тока може се разликовати из разлога као што је примање аванса против продаје, који још увек није приказан у билансима средстава у билансу стања, износ који још није плаћен за куповину фиксних имовине, која се не појављује у новчаном току од инвестиционих активности.