Цена формуле произведене робе | Како израчунати ЦОГМ?

Формула за израчунавање трошкова произведене робе (ЦОГМ)

Цена формуле произведене робе израчунава вредност укупног инвентара који је компанија произвела током периода и који је спреман за продају и представља збир укупних производних трошкова и вредности залиха у процесу на почетку, а затим одузима крајњу вредност робе - инвентар у току из резултујуће.

Цена формуле произведене робе представљена је на следећи начин,

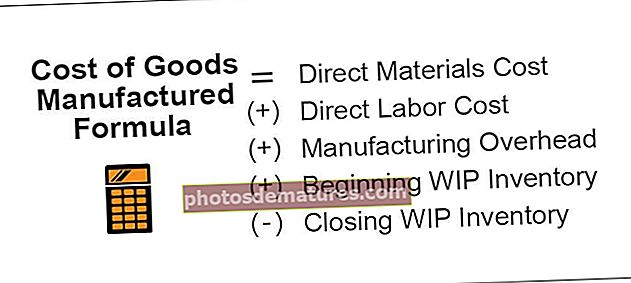

Цена произведене робе = директна цена материјала

(+) Директни трошкови рада

(+) Производни трошкови

(+) Почетни ВИП инвентар

(-) Затварање ВИП инвентара

Објашњење

Трошкови произведене робе могу се израчунати збрајањем укупних трошкова производње; који укључује све директне трошкове рада, директне трошкове материјала и режијске трошкове других фабрика; до отварања залиха у процесу, а затим одбијања завршног инвентара у залихама процеса. Ово није ништа друго до трошковник компаније, а укључује и трошкове коштања. Отуда ће се додавањем целокупног произведеног инвентара и свих директних трошкова збројити трошкови произведеног добра, а када се дели исти са бројем произведених јединица, произвешће се трошкови произведене робе.

Примери

Овде можете да преузмете овај образац Образац формуле за израду формуле произведене робе - Цена предлога производа за производњу формуле за производњу робеПример # 1

ПКР Лтд. је из свог производног одељења произвео следеће детаље. Од вас се тражи да израчунате трошкове произведене робе.

Решење

Према томе, обрачун цене произведене робе је следећи,

- = 8,00,000 + 12,00,000 + 22,00,000 +6,00,000 – 4,80,000

Цена произведене робе биће -

- Цена произведене робе = 43,20,000

Пример # 2

Господин В је радио у НЕКОЛИКО производње, а од њега је затражено да ради на изради трошковника производа „ФМГ“ и презентира га на следећем састанку. Следећи детаљи су добијени од производног одељења.

На основу горе наведених података, дужни сте да израчунате трошкове произведене робе.

Решење

Овде нам нису директно дати материјал и трошкови рада. Прво морамо израчунати исто.

Само треба да помножимо цену по јединици са бројем јединица према доле:

Прорачун трошкова материјала и рада

- Трошак материјала = 250 к 500

- =125,000

- Трошак рада = 200 к 500

- = 100,000

Према томе, обрачун цене произведене робе је следећи,

- = 125,000 + 100,000 + 250,000 + 79,000 – 63,200

Цена произведене робе биће -

Отуда ће трошкови произведене робе бити 490.800.

Пример # 3

Старц индустрије су почеле да производе нови производ под називом „Авенгер Сворд“. Користиће се током ратних времена и дизајниран је тако да се може користити као мач и као штит. Међутим, будући да су непрофитна организација, нису забринути због њених цена. Али да би наставили производњу, морају барем да поврате трошкове. Отуда је руководство старц индустрије затражило од производног одељења да преузме трошкове настале приликом производње новоизумљеног производа „Авенгер Сворд“.

Испод су детаљи које пружа одељење за производњу:

Горе наведени детаљи су у америчким доларима и у хиљадама. Потребно је да израчунате трошкове произведене робе, као и јединичне трошкове.

Решење

Овде нам нису директно дати материјал и трошкови рада. Прво морамо израчунати исто.

Само треба да помножимо цену по јединици са бројем јединица према доле:

Прорачун трошкова материјала и рада

- Трошак материјала = 491.250 к 100 = 49.125.000

- Трошак рада = 378 000 к 100 = 37 800 000

Према томе, обрачун цене произведене робе је следећи,

= 49,125,000 + 37,800,000+ 4,37,50,000 + 2,98,62,000 – 2,38,89,600

Цена произведене робе биће -

- Цена произведене робе = 13,66,47,400

Дакле, цена произведене робе износиће 13,66,47,400, а по јединици ће бити 1,366,474 када се подели са 100.

Релевантност и употреба

Производни рачун или формула ЦОГМ могу се израчунати за следеће сврхе:

- Помоћи ће у детаљном утврђивању одговарајуће класификације елемената трошкова.

- Ово ће такође помоћи менаџменту у усаглашавању финансијске евиденције са евиденцијом трошкова.

- Даље, ова изјава ће такође послужити као основа за поређење операција у производњи из године у годину.

- Све наведено, ово ће такође омогућити фирми да правилно планира своје планирање коришћења ресурса, стратегију цена производа, планирање обимне производње итд.

- Ако предузећа имају шеме као што је план поделе добити и ако су на снази, онда им то такође може помоћи у утврђивању количине производње заједно са бонусима за поделу добити.