Мешовити трошкови (дефиниција, пример) | Како израчунати мешовите трошкове?

Дефиниција мешовитих трошкова

Мешовити трошак је укупни трошак који има комбинацију две врсте трошкова, тј. Фиксних трошкова и променљивих трошкова, па према томе подразумева да се део ових трошкова не мења (фиксни трошак) са променама у обиму производње, међутим, други део (променљиви трошак) се мења са обимом произведене количине. Ови трошкови се називају и полу-променљиви трошкови.

Од виталног је значаја за било коју компанију да правилно разуме комбинацију ових различитих елемената трошкова, јер се уз помоћ тога може предвидети како ће се трошкови променити на различитим нивоима активности.

Као, могло би доћи до ситуације да у предузећу не постоји производна делатност. Ипак, могао би постојати део мешовитих трошкова. То је тако јер компанија мора сносити фиксни трошак иако тамо нема активности. Поред фиксних трошкова, постојаће и променљиви трошкови у случају да компанија има неку активност и повећаваће се порастом нивоа активности.

Компоненте мешовитих трошкова

Састоји се од две компоненте које укључују следеће:

- Фиксна компонента - Фиксна компонента укључује све те трошкове, а укупни се не мењају када се обим активности промени.

- Варијабилна компонента - Варијабилна компонента укључује све те трошкове, укупан износ те промене када се обим активности промени. Разлика у трошковима биће пропорционална промени у износу активности.

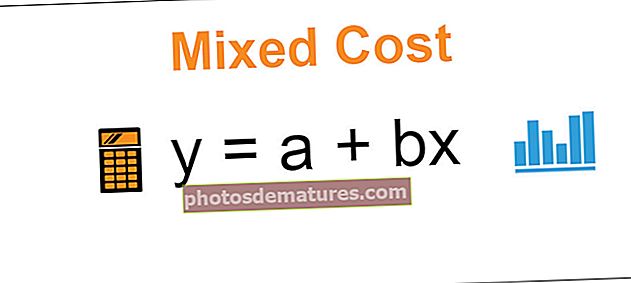

Формула мешовитих трошкова

г. = а + бк

где

- и је укупна формула мешовитих трошкова

- а је фиксни трошак током периода

- б је променљива стопа израчуната по јединици активности

- к је број јединица активности

Пример мешовите цене

Постоји компанија КСИЗ доо која се бави производњом одеће. За производњу одевних предмета, компанија мора сносити фиксни трошак који ће остати исти без икаквог утицаја броја произведених јединица и променљивих трошкова, који ће расти са повећањем нивоа производње компаније. Укупни трошкови производње одеће мешовити су за компанију, јер она има и фиксне трошкове и компоненте променљивих трошкова.

Током месеца јуна 2019. године укупни фиксни трошкови компаније, који укључују кирију, амортизацију, зараде и комуналне трошкове, износе 100.000 америчких долара. Варијабилни трошак по јединици током истог периода износи 10 долара по јединици, а број произведених јединица је 50.000. Израчунајте мешовите трошкове компаније током периода.

Решење

Мешовити трошак може се изразити употребом доње алгебарске формуле

г. = а + бк, где:

- а је фиксни трошак током периода = 100.000 УСД

- б је променљива стопа израчуната по јединици активности = 10 УСД по јединици

- к је број јединица активности = 50 000 јединица

Сада,

- Формула мешовитих трошкова = $ 100,000 + $ 10* 50,000

- и = 100.000 УСД + 500.000 УСД

- г.= $ 600,000

Предности

- Пресудно је и неопходно да свако пословно предузеће има одговарајућу бифуркацију укупних трошкова између фиксних трошкова и променљивих трошкова током сваког периода у складу са својим нивоом производње. Тачно тачно мерење фиксних трошкова и променљивих трошкова помаже компанији да има одговарајући систем обрачуна трошкова и правилно буџетирање. Ако тога нема, онда менаџмент компаније такође не би могао да донесе тачну одлуку за будућност.

- Ако постоји правилно разумевање комбинације различитих елемената мешовитих трошкова, онда се уз помоћ тога може предвидети како ће се трошкови променити на различитим нивоима активности и у складу с тим могу се доносити одлуке.

Мане

- Постоје неки трошкови који су фиксни на одређеним нивоима резултата, али се обично разликују у погледу промена резултата.

- Још један проблем са којим се компанија може суочити много пута долази када се исти трошак плати истом добављачу који има и бифуркацију фиксног и променљивог елемента, што можда није очигледно из фактуре добављача. Раздвајање трошкова између фиксног и променљивог постаје тешко за компанију, па предузеће захтева одговарајућу методу за његово раздвајање.

Важне тачке

- У случају мешовитих трошкова, неке компоненте се понашају као фиксни трошкови, док се друге понашају као променљиви трошкови. Фиксна компонента су трошкови који се не мењају када се обим активности промени, док су променљиви сви они трошкови који варирају пропорционално промени величине активности.

- Неопходно је да свако пословно предузеће има одговарајућу бифуркацију укупних трошкова између фиксних трошкова и променљивих трошкова, јер помаже у постојању одговарајућег система трошкова и одговарајућег буџетирања у предузећу.

Закључак

Мешовити трошак је трошак који се мења променом обима производње предузећа попут променљивог трошка, а исти се не може у потпуности елиминисати из укупних трошкова предузећа као што је фиксни трошак. Често су повезани са производњом или производњом. Када се употреба предмета са мешовитим трошковима повећа, тада ће фиксна компонента остати иста док ће променљиви трошкови расти са таквим повећањем трошкова. Правилна бифуркација укупних трошкова између фиксних трошкова и променљивих трошкова помаже менаџменту компаније да донесе боље одлуке за будућност компаније.