Услови кредитирања (значење, пример) | Услови кредитирања у односу на врсте плаћања

Кредитни услови Значење

Услови кредитирања су дефинисани као услови плаћања које је уговорна страна извршила у замену за кредитну корист. Примери укључују кредит који добављачи дају купцима производа и услове можда 3/15, нето 60, што једноставно значи да, иако је износ доспео за 60 дана, купац може искористити додатни попуст од 3% ако плати у року од 15 дана.

Фактори кредитних услова

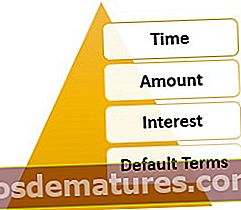

Постоје 4 фактора за било коју врсту кредитних услова на тржишту.

#1 пут

Кориснику је дозвољена временска накнада (због чега то није готовинско плаћање), тако да се трансакција може измирити пре стварне исплате. Обично се временска ограничења постављају пре извршења трансакције.

# 2 - Износ

Износ који ће корисник искористити ограничен је на основу његове веродостојности. Страна која даје кредите прво верификује ову веродостојност на основу кредитних оцена, рејтинга и других показатеља у вези са учинком. Бољи кредибилитет је већи кредитни лимит.

# 3 - Камата

На основу врсте кредита који се користи, за такву корист се терети корисник. На пример, господин А узима кредит од 100.000 америчких долара од АБЦ банке на пет година, који ће се отплатити заједно са каматом од 10% годишње. Ова камата представља накнаду коју банка наплаћује у замену за кредитну олакшицу коју пружају. У неким случајевима, попут кредитних картица, пружалац кредитне картице наплаћује једнократну накнаду странци кориснику. У другим случајевима као што су чекови са накнадним датумом, можда неће бити наплаћена таква накнада платитељу; међутим, посао се може нагодити тек након што се износ намири у банци. У овом случају се не наплаћује готовина; међутим, кашњење у коришћењу услуга може се сматрати плаћањем у натури.

# 4 - подразумевани услови

Због ризика отплате, странка која даје кредит увек има одређене услове који се односе на неизвршење обавеза. Ови услови укључују накнаде за камате, накнаде за кашњење, прекомерне исплате или у неким случајевима раскид уговора. На пример, у горенаведеном случају зајма аутомобила за господина А, банка поставља услов да ће се, уколико господин А подмири обавезу, обрачунавати камата по стопи од 2% месечно од датума доспећа до исплате таквог износа.

Услови кредитирања који се односе на начине плаћања

Испод су наведени услови кредита за начине плаћања.

# 1 - Провера датума након датума

- Посао се може нагодити тек након што се трансакција поравна између примаоца уплате и банака обвезника.

# 2 - Кредитне картице

- Временска корист одређених дана од стране добављача услуга у оквиру обрачунског циклуса.

- Без додатних трошкова на износ трансакције ако је рачун плаћен у року који доспева.

- Износ плаћен након датума доспећа (а понекад и након договореног грејс периода), обрачунаваће се камате.

- Најам кредитне картице, обично на годишњем нивоу, плаћа се према одлуци даваоца услуге и странке која користи услугу.

# 3 - Обезбеђени зајмови (дугови)

- Камате које се дужнику обрачунавају по периодичној стопи, генерално преовлађујућој на тржиштима.

- У случају неплаћања, зајмопримцу се наплаћује додатни износ закаснелог износа на доспели износ до исплате.

- Зајмодавац обезбеђује залог док га зајмопримац не отплати у потпуности.

# 4 - Неосигурани зајмови (дугови)

- Зајмови без осигурања имају већи степен ризика неплаћања од стране зајмопримца. Отуда су услови строжи од обезбеђених зајмова, а понекад се прилагођавају између зајмодавца и зајмопримца на основу трансакције.

- Како код таквих врста кредита нема колатерала, стопа отплате камате је виша од зајмова са обезбеђењем.

- Задани услови су строжи, понекад чак доводе до отказивања уговора или опоравка од продаје друге имовине зајмопримца.

# 5 - Услови кредитирања у вези са услугом

- Услови кредитирања могу се створити и за пружену услугу. На пример, сликарска компанија ће добити плату тек након завршетка посла, или ће запослени у предузећу добити плату тек на крају месеца или циклуса.

- Већину времена за било које кредите повезане са услугом постоје уговори које добављач склапа са странком која користи услугу.

Релевантност и употреба услова кредита

Купац кредита је продавац ризика

Страна која користи кредит од овог добављача услуга преноси своје ризике на добављача услуга у замену за неке накнаде које пружа добављач. Стога је ослобођен кредитног ризика, што им користи да благовремено изврше тражену трансакцију без одлагања. С друге стране, за добављача услуга се каже да је купац таквог ризика.

Течна циркулација новца на тржиштима

Уз помоћ таквог кредитног система у привреди, мање су шансе за блокаду новца у оптицају, осим ако економија не уђе у озбиљну кризу. Ако се такође узму у обзир ризици отплате, овај систем оставља врло мало шанси за неуспех.

Опција готовинског система

Овај систем делује као опција за прелиминарни систем готовине.

Закључак

Услови кредитирања су динамично еволуирали на новчаним тржиштима и сада су у врло напредној фази, јер сваки пружалац услуга покушава да пружи више и боље услуге на тржишту. Данас се готово сваки материјалистички предмет може купити на кредит, а постоји много једноставних могућности да се искористи исти. Међутим, увек треба имати на уму да успех овог система у потпуности зависи од услова кредитирања које су поставили пружаоци услуга и од тога колико се добро спроводе током одређеног рока.