Биланс стања банака (формат, пример) | Како анализирати?

Биланс стања банке

Биланс стања банке разликује се од биланса стања предузећа и припремају га само банке у складу са мандатом регулаторних тела банке како би се приказала трговина између добити банке и њеног ризика и њеног финансијског стања. здравље.

Биланс стања банака разликује се од осталих сектора и предузећа. Постоји неколико карактеристика финансијских извештаја банке које истичу како се креирају биланси стања банака и извештаји о приходима. Продаја се не мери односима попут промета продаје и промета потраживања. Једном када се инвеститори приволе терминологијом и могу да схвате изјаве, постаје им основно да анализирају трендове и разумију изјаве.

Пример биланса стања банака

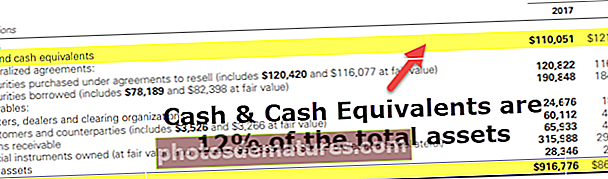

Испод је пример консолидованог биланса стања Голдман Сацхс-а за 2017. и 2016. годину из њихових годишњих 10 хиљада

Биланс стања активе

извор: Голдман Сацхс СЕЦ Филингс

- Примећујемо да се билансна актива банке разликује од онога што обично видимо у другим секторима попут производње, итд. Класификација се не заснива на обртној активи, дугорочној имовини, залихама, обавезама итд.

- Кључни нагласак је да банкарска имовина укључује купљене хартије од вредности, зајмове, финансијске инструменте итд.

Обавезе биланса стања

- Одељак пасиве биланса стања Банке изгледа веома различито од уобичајених обавеза (текуће обавезе, дугорочне обавезе итд.).

- Овде су кључни услови које треба напоменути депозити, хартије од вредности по уговорима о реоткупу, краткорочне и дугорочне позајмице итд.

Компоненте биланса стања банака

Главне компоненте биланса стања горе наведене банке су

# 1 - Готовина

- За остале секторе држање велике количине готовине сматра се губитком опортунитетних трошкова. Али у случају биланса стања банака, новац је извор прихода и држи се на депозиту. Понекад банке држе готовину и за друге банке, а једна од значајних услуга које банке пружају је пружање готовине на захтев.

- Због природе свог пословања, а такође и према регулаторним нормама, банке морају имати минималну количину ликвидног новца. Банке најчешће држе вишак резерви ради веће сигурности. Голдман Сацхс има знатан износ готовинског стања.

- 2017. имао је ~ 12% свог стања у готовини и еквивалентима. Ово је суштински фокус за инвеститоре, јер се шансе за већи износ дивиденде или откупа акција повећавају

# 2 - Хартије од вредности

- Ови инструменти су обично краткорочне природе и банке генеришу принос од таквих врста улагања. Банке поседују америчке државне благајне и општинске обвезнице.

- Ове хартије од вредности су ликвидне и могу се лако продати на секундарном тржишту и стога се називају секундарним резервама. Голдман је повећао улагање у хартије од вредности у 2017. години.

# 3 - Зајмови

Позајмљивање новца и зарађивање камата је примарни посао банке. Може се назвати хлебом и маслацем.

- Из перспективе инвеститора, повећање кредита је суштински фактор за раст банке. Уз раст кредита, треба посматрати и банкарске депозите. Повећање кредита само по себи није довољно. Треба напоменути квалитет поверилаца. Лош квалитет кредитора може довести до раста затезних стопа и, с друге стране, до губитка за банке.

- На ширем нивоу, банке пружају личне и хипотекарне кредите. Лични зајмови се дају без икаквог осигурања, па стога камата за те зајмове остаје висока. У случају хипотекарних кредита, кредит се даје под хипотеком, а камата је нижа. Али ако прималац кредита не плати зајам, банка полаже хипотеку према уговору.

- Банке такође пружају кредите за пословање, кредите за некретнине, који укључују, али се не ограничавају на кредите за становање, стамбене кредите и комерцијалне хипотеке, потрошачке кредите и међубанкарске кредите.

# 4 - Депозити

- Депозити потпадају под део пасиве биланса банака и такође су углавном најозбиљнија обавеза банке. Обухвата тржиште новца, штедњу и текући рачун и има рачуне са каматама и без камата.

- Депозити се сматрају обавезама, али су такође пресудни у одређивању способности банке да позајмљује. Ако банка нема довољно депозита, неће моћи да позајмљује, а раст кредита ће такође бити ометен. Банке ће се можда морати задужити да би испуниле раст кредита, што би их коштало више од стопе коју би могле добити на кредитима.

- Такође, ово није одржив начин да банке расту своје кредите. Након одређеног тренутка, износ дуга достићи ће степен у којем банка неће добити кредит, а ако банка не плати своје исплате, то ће довести до пада.

- Банке користе ове обавезе за остваривање већег прихода, што им доноси додатни приход. Коришћењем ових депозита за финансирање кредита за физичка лица итд. Банке ће моћи да искористе овај додатни капитал како би оствариле додатни приход који би иначе зарадиле од капитала.

- Банке такође у билансу стања имају исправку за покриће губитака, а промене у овом износу заснивају се на економским условима.

Рачуноводствена правила за вредновање активе у банци

Капитал се одређује укупном имовином, умањеном за укупне обавезе (познате и као нето вредности). Међутим, недавне промене промениле су ову дефиницију и учиниле је сложеним утврђивање стварне вредности нето вредности банке.

Криза након 2009. године, влада је предузела специфичне иницијативе за враћање вере у банкарски систем. Одбор за стандарде финансијског рачуноводства дозволио је банкама да вреднују своју имовину по фер вредности. Банкама је сада дозвољено да евидентирају приходе у билансу успеха ако се тржишна вредност дуга смањи. Ова промена је зато што је банка могла да откупи свој дуг на тржишту и смањи износ дуга.

Важни показатељи у анализи биланса стања банака

Реч „Подразумевано“ значи неиспуњавање камата или обавеза плаћања. Обично банке користе коефицијент непрофитабилности, што је проценат који указује на то да се очекује да ће број кредита датих на кредит пропасти. Ово поређење нам помаже да схватимо да ли банка има довољно средстава за покривање будућих непредвиђених околности

Широко коришћени односи укључују -

- Лоши зајмови / зајмови клијената

- Кредити који не испуњавају услове / кредити клијената + колатерал

- Лоши зајмови / Просечна укупна актива

- Сопствени ресурси / Просечна укупна актива

Однос неквалитетне активе или зајмова и зајмова користи се као мера укупног квалитета целокупне књиге кредита банке. Неизвршени кредити су они на које камате касне више од 3 месеца

Трећи однос је посебно значајан за институције које су већ на лошем месту. Када овај однос пређе референтну вредност, то се сматра снажним знаком несолвентности

Што је већи коефицијент четврте, показатељ је да је банка под високим левериџом и да је нижа заштита од неплаћања горе наведених зајмова на страни имовине