Садржај извештаја о ревизији | Основни облик и структура ревизорског извештаја

Садржај ревизорског извештаја је основна структура ревизорског извештаја која мора бити јасна, пружајући довољно доказа који пружају образложење о мишљењу ревизора и укључује наслов извештаја, детаље о адресату, параграф отварања, делокруг параграф, став мишљења, потпис, место потписа и датум извештаја.

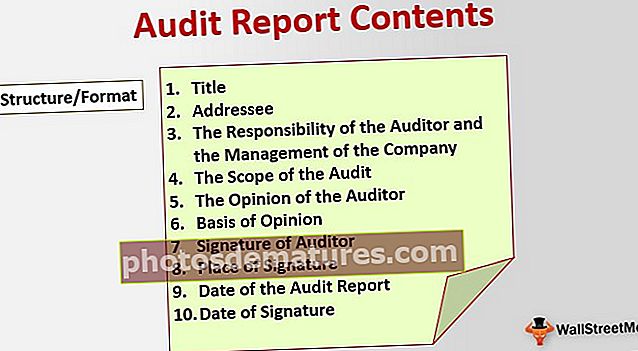

Основни садржај ревизорског извештаја

Извештај о ревизији је мишљење о финансијским извештајима Компаније које дају ревизори након спровођења финансијске ревизије Компаније. Извештај ревизора објављује се уз годишњи извештај Компаније. Ревизорски извештај читају инвеститори, аналитичари, руководство компаније, зајмодавци, док анализирају учинак предузећа и утврђују да ли су финансијски извештаји у складу са општеприхваћеним рачуноводственим стандардима.

Пример формата садржаја извештаја о ревизији

Снимак у наставку је садржај извештаја о ревизији Амазон.цом.

Извор: ввв.сец.гов

Структура / облик садржаја ревизорског извештаја

Типични ревизорски извештај има следећи садржај. Погледајмо кратко разумевање сваког наслова у ревизорском извештају.

# 1 - Наслов

Наслов извештаја помиње да је то извештај „Независни ревизори“. “

# 2 - Адреса

Адресат је особа / група особа којима се извештај обраћа. У случају извештаја обавезне ревизије, прималац су акционари Компаније. Такође, прималац се односи на особу која именује ревизоре. Пошто акционари Компаније именују ревизоре, извештај се обраћа њима.

# 3 - Одговорност ревизора и менаџмента компаније

Овај параграф даје одговорност ревизора и менаџмента Компаније. Утврђује да је одговорност ревизора да изврши непристрасну ревизију финансијских извештаја и да непристрасно мишљење.

# 4 - Обим ревизије

Овај параграф описује обим ревизије коју је ревизор извршио изричитим помињањем да је ревизија извршена у складу са општеприхваћеним стандардима ревизије у земљи. Односи се на способност ревизора да изврши ревизију и пружа гаранцију акционарима и инвеститорима да је ревизија извршена у складу са ревизијским стандардима. Требало би да садржи да је обављено ревизијско испитивање финансијских извештаја Компаније и да нема материјално значајних погрешних приказивања. Ревизор ће проценити интерне контроле и извршити тестове, испитивања и верификације рачуна Компаније. Сва ограничења у обиму посла који је обавио ревизор дата су у овом одељку извештаја ревизора.

# 5 - Мишљење ревизора

То је примарни параграф садржаја извештаја о ревизији. Ревизори дају своје мишљење о финансијском извештавању Компаније. Постоје четири различите врсте мишљења:

- Неквалификовано мишљење: Неквалификовано мишљење, које се назива и чисто мишљење, издаје се када ревизор утврди да у финансијским евиденцијама нема лажних приказивања. Неквалификовано мишљење је најбоље мишљење дато компанији и менаџменту. Неквалификовано мишљење представља да су финансијски извештаји у складу са Општеприхваћеним рачуноводственим принципима (ГААП)

- Квалификовано мишљење: Ревизор даје мишљење са резервом у случају да се финансијска евиденција не води у складу са ГААП, али ревизори не налазе погрешно приказивање у финансијским извештајима. Квалификовано мишљење истиче разлог квалификованости ревизорског извештаја. Квалификовано мишљење се даје и у случају када се не дају одговарајућа обелодањивања финансијских извештаја.

- Негативно мишљење: Негативно мишљење о финансијском извештају је најгора врста финансијског извештаја који се издаје Компанији. Неповољно мишљење је дато у случају да финансијски извештаји нису у складу са ГААП, а финансијска евиденција је грубо приказана погрешно. Негативно мишљење може се односити на почетак преваре у Компанији. У овом случају, Компанија мора исправити своје финансијске извештаје и финансијске извештаје. Компанија ће морати да поново изврши ревизију изјаве, јер ће инвеститори и зајмодавци захтевати од компаније да даје финансијске извештаје без икаквих грешака и погрешних приказивања.

- Одрицање од мишљења: У случајевима када ревизор није у могућности да заврши ревизију Компаније због детаља које Компанија није доставила, даће изјаву о одрицању од Мишљења. То значи да се статус финансијског стања Компаније не може утврдити.

# 6 - Основа мишљења

Овај параграф даје основу на којој се темељило мишљење. У извештају би требало да се помену чињенице основа.

# 7 - Потпис ревизора

Ревизорски партнер мора на крају потписати садржај ревизорског извештаја.

# 8 - Место потписа

Даје град у којем је потписан извештај о ревизији.

# 9 - Датум извештаја о ревизији

Погледајмо кратко разумевање сваког наслова у ревизорском извештају.

# 10 - Датум потписа

Даје датум потписивања ревизорског извештаја.

Истицање питања у формату ревизорског извештаја

Садржај ревизорског извештаја може садржати параграф Истицање материје. Ставак нагласка на материји може се додати у ревизорски извештај ако ревизор жели да читаоцима скрене пажњу на виталну материју. Ревизор не треба да мења своје мишљење у случају да је нагласио неку тему. Овај параграф укључује ревизију коју је обавио ревизор и њихово ослањање на ревизије које су други ревизори извршили у неким од зависних предузећа Компаније. Ревизори понекад не врше ниједну ревизију нематеријалних зависних предузећа и помињу детаље попут прихода, добити, имовине таквих зависних предузећа и њихово ослањање на финансијске извештаје које је дало руководство Компаније.

Закључак

Ревизори издају ревизорски извештај након извршене финансијске ревизије Компаније, који садржи њихово мишљење о финансијском стању Компаније. Извештај о ревизији је обавезни извештај који се прилаже годишњем извештају Компаније. Даје независни увид у рачуне Компаније и истиче погрешне приказе (ако их има) од стране Компаније.